Расчет налога ндс к уплате

Налогоплательщиками НДС являются продавцы (юридические лица или индивидуальные предприниматели), применяющие общий режим налогообложения.

Исчисление НДС производится продавцом при реализации облагаемых этим налогом товаров (работ, услуг, имущественных прав) покупателю. Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

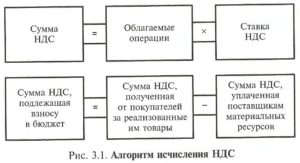

Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых операций.

Также НДС уплачивают в бюджет и налоговые агенты, определенные законодательством о налогах и сборах.

НДС – это косвенный налог, который является одним из ключевых источников пополнения государственного бюджета.

В России НДС был введен в 1992 году.

Добавленная стоимость — это то, что Вы добавляете к стоимости товара или услуги, чтобы получить свою прибыль.

Телевизор вы купили за 1000 рублей, в том числе НДС (18%) — 152 рубля 54 коп. Продали за 1100 рублей, в том числе НДС (18%) — 167 рублей 80 коп. Далее, из своего НДС (167 руб. 80 коп) отнимаете НДС продавца-производителя (152 руб. 54 коп.)

и получаете 15 руб. 26 коп.

Это и есть тот НДС, который Вы должны отдать государству.

Как узнать, сколько НДС в цене товара? Если цена указана с НДС, то принимайте эту цену за 118%, находите стоимость 1% и умножением определите, сколько будет 18%.

(1100 руб. : 118 х 18 = 167 руб. 80 коп.)

Каждый квартал Вы подсчитываете, сколько НДС во всех Ваших проданных товарах и услугах. Отнимаете все НДС, которые Вы купили (сырье, аренда помещений, закупка товаров и пр.).И разницу отдаете государству — это Ваш НДС.

Поэтому, если Вы работаете по упрощенке (без НДС), а Ваши покупатели в классической системе налогообложения

(с НДС), то им не уменьшить свой НДС на величину Вашего НДС (у Вас его нету).

И они вынуждены платить государству больше налогов.

Если Ваш конкурент работает с НДС, а Вы на упрощенке (без НДС), то Ваши клиенты-покупатели (при прочих равных условиях) выберут не Вас, а Вашего конкурента, т.к. клиент-покупатель сможет свой НДС уменьшить на НДС конкурента.

Порядок исчисления налога на добавленную стоимость

Регулирование порядка уплаты и учета данного налога производится НК РФ.

Учет сумм НДС

Налог на добавленную стоимость представляет собой косвенный налог, который является формой, в которой взимается и перечисляется в бюджет определенная сумма, рассчитанная по установленным законом налоговым ставкам.

Данная сумма прибавляется к стоимости товаров (работ или услуг).

Налог на добавленную стоимость является федеральным налогом, его применение обязательно на всей территории РФ. Объектом налогообложения данным налогом являются четыре разновидности операций:

- реализация товаров (работ или услуг), которая производится на территории РФ, включая реализацию залога и передачу имущественных прав;

- передача на территории РФ товаров (работ или услуг) выполненных для собственных нужд, если расходы по ним принимаются к вычету при расчете налога на прибыль;

- строительно-монтажные работы, которые выполнялись для собственного потребления;

- операции по ввозу товаров на территорию РФ.

Определение налоговой базы с целью исчисления налога добавленную стоимость производится от стоимости реализуемых товаров (работ или услуг) с учетом акциза (если товар является подакцизным).

Цена товаров, которая устанавливается сторонами сделки, должна соответствовать рыночным ценам.

Контроль за правильностью применения цен осуществляют налоговые органы.

Особенностью исчисления налога на добавленную стоимость является то, что принять к вычету НДС по товарам, которые приобретены налогоплательщиком, он имеет право в том налоговом периоде, в котором им производится исчисление НДС, включая получение авансовых платежей.

Важное значение в учете НДС играет момент определения налоговой базы, которым является более ранней из таких дат:

- дата отгрузки товаров;

- дата оплаты предстоящей поставки товара.

Налоговый период для исчисления и уплаты налога добавленную стоимость принимается равным в один квартал.

Когда производится реализация товаров работ, услуг продавец дополнительно к цене своего товара прибавляет сумму НДС.

Основанием принять к вычету НДС, который предъявлен продавцом у покупателя является счет-фактура.

Плательщики налога обязаны вести журнал учета счетов-фактур, которые они получили и выставили, а также книгу покупок и продаж.

Исчисление налога на добавленную стоимость

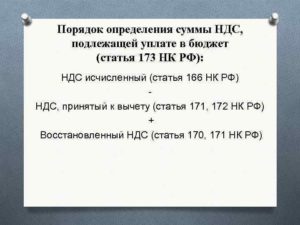

При совершении налогооблагаемой операции у налогоплательщиков появляется обязанность исчислить НДС. Порядок исчисления налога на добавленную стоимость устанавливают положения статьи 166 НК РФ.

Исчисление сумм НДС производится по соответствующей налоговой ставке, которая составляет процентную долю от налоговой базы.

Если операции облагаются по разным ставкам, ведется раздельный учет, а сумма НДС определяется путем сложения сумм налогов, рассчитанных отдельно по каждой операции.

Раздельный учет налогоплательщик обязан вести также в том случае если, часть осуществляемых им операций освобождена от налогообложения.Исчисление НДС производится по итогам каждого налогового периода, а оплата не позднее 20 числа месяца, который следует за истекшим налоговым периодом.

Исчисленный НДС уменьшается на сумму налогового вычета. К вычету принимается сумма налога, которую покупатель уплатил, приобретая товар на территории РФ либо при ввозе товара на таможенную территорию РФ.

Право использовать налоговый вычет есть только у плательщиков НДС.

Если налогоплательщик не производит исчисления налоговой базы по НДС, то принять к вычету уплаченную в стоимости приобретенного товара сумму НДС, он не имеет оснований.

Принимать входной НДС к вычету налогоплательщик может только в том случае если принял к учету приобретенные им товары, работы, услуги, что подтверждается соответствующими первичными документами и счетами-фактурами, выставленными поставщиком.

Для возможности применения налогового вычета Налоговый кодекс устанавливает определенные требования, при неисполнении которых применить налоговый вычет налогоплательщик не может. Нельзя применять налоговый вычет если:

- расходы налогоплательщика экономически необоснованные;

- его хозяйственные операции нерентабельны и убыточны;

- счета-фактуры не отражены (несвоевременно отражены) в журнале учета;

- отсутствует государственная регистрация приобретенного объекта, в случае если она является обязательной;

- контрагент выбран без должной осмотрительности и осторожности, контрагентом у которого налогоплательщик приобрел имущество, не соблюдаются требования налогового законодательства;

- в действиях налогоплательщика усматривается стремление извлечь необоснованную налоговую выгоду.

Читайте так же: Калькулятор вычета налога из заработной платы

Порядок исчисления налога

Сумма НДС представляет собой разницу между суммой НДС, которая уплачена налогоплательщику покупателями реализуемого им товара, стоимость которого увеличена на сумму НДС, и суммой НДС, которая уплачена непосредственно самим налогоплательщиком при расчетах с поставщиками за приобретенный им товар. Данная разница подлежит уплате в бюджет.

Если налогоплательщик применяет в единую ставку НДС ко всем своим операциям, то определять налоговую базу необходимо суммарно в соответствии с требованиями статьи 153 НК РФ.

Если по итогам расчета налога в определённом налоговом периоде сумма налогового вычета больше общей суммы НДС, рассчитанной по итогам всех налогооблагаемых операций, совершенных налогоплательщиком, полученная отрицательная разница должна возмещаться налогоплательщику (зачитываться), НДС к уплате в бюджет в данном случае принимается равным нулю.

В некоторых случаях обязанность исчислить, удержать и перечислить в бюджет НДС может быть возложена на налоговых агентов.

Если такие лица реализует товары на территории РФ, то на предприятия и индивидуальных предпринимателей, приобретающих такие товары, возлагается обязанность уплатить НДС.

В данном случае они выступают в качестве налоговых агентов (п. 3 ст. 166 НК РФ). Учет в данном случае осуществляется отдельно по каждой операции, связанной с реализацией товаров иностранными налогоплательщиками.Сумма НДС, которая должна быть уплачена налоговым агентом в бюджет, определяется на основании счета-фактуры и уплачивается им в полном объеме.

Спорным моментом в вопросе начисление НДС и применение налогового вычета является отсутствие налогооблагаемых операций у налогоплательщика в отчетном периоде.

Согласно сложившейся на данный момент арбитражной практике, по мнению судов, глава 21 НК РФ устанавливает зависимость налогового вычета, право на который дает приобретение товаров с НДС от осуществления налогоплательщиком в этом же отчётном периоде налогооблагаемых операций.

По мнению судов закон не называет это обязательным условием применения налогового вычета. Такой подход разделяет большинство арбитражных судей.

Расчет НДС к уплате в бюджет — пример и пошаговая инструкция

С НДС не понаслышке знакомы все, кто занимается предпринимательской деятельностью. Аббревиатура расшифровывается как налог на добавленную стоимость.

Разумеется, у бухгалтеров процесс вычисления НДС обычно доведен до автоматизма – это рутинная работа, без которой сложно представить не только документооборот многих компаний, но и их финансовую отчетность.

Однако владение информацией о налоговом бремени фирмы необходимо не только финансистам: хорошо, когда маркетологи, менеджеры и руководители тоже понимают в основах налогообложения, так как в противном случае легко принять неверное решение.

Обсудим, как вычислить НДС разными способами и каким образом определяется НДС к уплате в бюджет. Чтобы добавить к теории немного практики, рассмотрим конкретные примеры.

Ндс – основные определения и формулы

Налог на добавленную стоимость появился во Франции около 60 лет назад – он сменил бытующий в те времена налог с продаж.

Последний непомерной ношей лежал на плечах предпринимателей, поскольку в расчет бралась именно выручка, а не прибыль, что не давало возможности развиваться компаниям, работающим с небольшой накруткой.

В России НДС был введен в 1992 году, а порядок его исчисления сегодня регулируется 21 главой Налогового кодекса.

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взглядНДС – это косвенный налог, за счет которого в государственный бюджет поступает часть стоимости работ, товаров или услуг; она создается в течение всего производственного процесса, а в бюджет вносится по мере реализации товаров и услуг.

В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее время применяются следующие ставки НДС:

- 0% – применяется к экспортируемым товарам, а также к специфической продукции (почтовые марки, пошлины, лицензии и подобное).

- 10% – используется в случае реализации некоторых товаров для детей, медоборудования, жизненно необходимых продовольственных товаров (к примеру, молоко, хлеб и сахар) и т.д.

- 20% – действует с 01 января 2019 года, заменив привычную ставку в 18%; считается основной ставкой НДС и распространяется на все остальные товары, работы и услуги.

Рассмотрим, по каким формула происходят начисление и выделение НДС.

Вычисление НДС от суммы

Логично, что с заданием рассчитать какой-либо процент от суммы справится любой человек, знакомый с азами математики. Приведем формулу:

НДС = Сумма без НДС × Налоговая ставка / 100. Данную формулу можно записать короче, если подставить на место ставки налога конкретное значение, например 20%. Тогда НДС = Сумма без НДС × 20 / 100 = Сумма без НДС × 0,2.

Пример. Предположим, фирма реализует мебельные шкафы стоимостью 15000 рублей без НДС за 1 штуку. Налоговая ставка составляет 20%. Рассчитаем НДС и итоговую цену шкафа вместе с налогом:

- НДС (20%) от суммы = 15000 × 20 / 100 = 15000 × 0,2 = 3000 рублей.

- Цена шкафа с НДС = 15000 + 3000 = 18000 рублей.

Конечно, чтобы вычислить сумму с НДС, необязательно производить два действия, легко обойтись одним: сумму без НДС × 1,2. То есть стоимость мебельного шкафа с НДС будет = 15000 × 1,2 = 18000 рублей.

Вычисление НДС в том числе

Расчет НДС в том числе представляет собой выделение налога, уже заложенного в сумму. К примеру, все цены в обычных продовольственных магазинах уже представлены с НДС – говорят, что товар стоит, например, 2000 рублей с НДС. Формула для расчета налога выглядит следующим образом:

НДС = Сумма с НДС × Налоговая ставка / (Налоговая ставка + 100).

Когда мы используем определенную ставку, формулу можно упростить. Например, при ставке 20%: НДС = Сумма с НДС × 20 / 120.

Пример. Компания занимается продажей газовых плит по цене 24000 рублей с НДС за одну штуку. Ставка НДС – 20%. Определим сумму налога и стоимость плиты без надбавки:

- НДС = 24000 × 20 / 120 = 4000 рублей.

- Цена плиты без НДС = 24000 – 4000 = 20000 рублей.

Также цену без налога несложно определить иначе: 24000 / 1,2 = 20000 рублей.

Как считается НДС к уплате в бюджет?

Если вспомнить рекламу, то неуплаченные налоги мешают спокойному сну. Но это не самое худшее – невыполнение своих обязательств перед государством чревато большими штрафами для предпринимателей.

Чтобы перечислить в бюджет НДС и налог на прибыль, следует сначала определить прибыль от продаж и ряд других показателей.

Остановимся подробнее на том, что рассчитать НДС, который необходимо уплатить в бюджет.

Важно: налоговым периодом для плательщиков налога на добавленную стоимость является квартал, а крайней датой сдачи декларации по НДС – 25 число месяца, который следует за отчетным периодом (кварталом).

Например, за 4 квартал 2019 года следует отчитаться не позднее 25 января 2020 года. Если 25 число выпадает на выходной, то декларацию можно сдать в первый рабочий день, идущий за отчетным.

Хотя, конечно, не стоит оставлять все на последний момент.

В бюджет уплачивается НДС, равный разнице между начисленным налогом на добавленную стоимость (с тех товаров и услуг, которые были реализованы, или с полученной за них предоплаты) и НДС, принимаемым к вычету (рассчитывается на основании приходных документов, отражающих покупку организацией товаров и услуг). Формула выглядит следующим образом:

НДС к уплате в бюджет = Начисленный НДС – НДС к вычету.

Если в результате расчетов получилось отрицательное число, то компания имеет право претендовать на возмещение НДС из бюджета. Однако надо иметь в виду, что возврат денежных средств будет сопряжен с рядом проверок.

Обзор лучших краудфандинговых площадок в России и мире

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно).

В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС.

Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Важно: все операции с налогом на добавленную стоимость должны быть подтверждены с точки зрения закона: если вы приобретаете товары, то обязательно обращайте внимание на правильность оформления бухгалтерских документов.

Некоторым кажется, что старая форма счета-фактуры, отсутствие подписи или мелкие погрешности в данных контрагентов – лишь несущественные помарки, однако это совсем не так. Перечисленные ошибки обычно приводят к тому, что НДС к вычету не принимается.

Внимательное отношение к документам позволяет избежать многих неприятностей – например, пени за просрочку платежа по договору.

Пример №2

ООО «Пластмассовая жизнь» занимается производством и продажей пластиковой посуды.

За последний квартал был выполнен крупный заказ – продано 4570 комплектов посуды для пикника по цене 320 рублей за штуку без НДС. Ставка налога – 20%.

Затраты на материалы составили 110 рублей на один комплект, однако приобретались они у фирмы, работающей по упрощенке, то есть без НДС. Вычислим сумму НДС для уплаты в бюджет:

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Важно: вопрос о целесообразности ведения бизнеса с теми компаниями, которые не используют НДС, давно занимает умы многих руководителей фирм на ОСНО. Однако здесь все решают конкретные цифры – определить суммы НДС к уплате в разных случаях не сложнее, чем посчитать переплату по кредиту. Иногда логичнее остановиться на сделке без НДС, если цена товаров существенно ниже.

Подводим итоги

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд. Нужно обращать внимание на множество нюансов – особенно на наличие и достоверность бухгалтерской документации по каждой сделке, поскольку получить налоговый вычет за «красивые глаза» не удастся.

Какие навыки указать в резюме?

Стоит понимать, что существует безопасная доля вычетов по НДС (около 88%). Сегодня этот показатель варьируется в зависимости от регионов. Его превышение относят к налоговым рискам, так как фискальные органы, скорее всего, заинтересуются, почему компания получает такие большие вычеты и законно ли это.

Как узнать долю вычетов НДС по компании

Доля вычетов НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате. Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Приложением 2 к Приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС. Согласно третьему критерию, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89 %, то это является одним из поводов присмотреться к компании повнимательней. Далее расскажем, как рассчитать долю вычетов по НДС, формула поможет не ошибиться в подсчетах.

В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения. А если такая ситуация будет продолжаться длительное время, то компания может быть включена в план выездных проверок.

Доля налоговых вычетов по НДС: как посчитать

Возникает вопрос: доля вычетов по НДС — как посчитать? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС, формула:

Полученную величину необходимо сравнивать с нормативным показателем, а также со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится понятия безопасная доля вычетов по НДС; nalog ru также не содержит сведений о ее размере.

Тем не менее, в своей деятельности инспекции ориентируются не только на установленный в Приказе ММ-3-06/333@ предел 89 %. Кроме общефедерального уровня, анализируется доля вычетов по НДС по регионам (см. таблицу в конце статьи).

ФНС не публикует такой показатель, но его можно рассчитать на основе других открытых данных. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.И найти данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 110.1 и 210.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, формула:

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. В этом субъекте показатель немного выше 89 %, но в других регионах он может быть и значительно ниже. Необходимо отслеживать его величину именно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: может ли доля вычетов превышать 100 %? Конечно, может. Запрета на это нет. Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация может возникнуть, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и, по возможности, подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Таблица ФНС

| ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Белгородская | 89,2 |

| Брянская | 87,9 |

| Владимирская | 85,5 |

| Воронежская | 92,7 |

| Ивановская | 92,5 |

| Калужская | 88,1 |

| Костромская | 85,4 |

| Курская | 91,3 |

| Липецкая | 92,9 |

| Московская | 90,3 |

| Орловская | 94,6 |

| Рязанская | 84,9 |

| Смоленская | 94,2 |

| Тамбовская | 95,3 |

| Тверская | 88,6 |

| Тульская | 92,7 |

| Ярославская | 87,2 |

| город Москва | 88,4 |

| РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Карелия | 83,5 |

| Коми | 78,6 |

| Архангельская | 82,1 |

| Вологодская | 88,1 |

| Калининградская | 62,9 |

| Ленинградская | 81,6 |

| Мурманская | 81,3 |

| Новгородская | 89,9 |

| Псковская | 87,3 |

| город Санкт-Петербург | 90,1 |

| Ненецкий АО | 121,1 |

| РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Дагестан | 85,6 |

| Ингушетия | 96,2 |

| Кабардино-Балкарская | 93,4 |

| Карачаево-Черкесская | 91,8 |

| Северная Осетия — Алания | 86,6 |

| Чеченская | 100,8 |

| Ставропольский край | 88,8 |

| РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Адыгея | 85,7 |

| Калмыкия | 82 |

| Крым | 87,8 |

| Краснодарский край | 89,9 |

| Астраханская область | 62,8 |

| Волгоградская | 86,4 |

| Ростовская | 92 |

| город Севастополь | 82,1 |

| РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Башкортостан | 88,1 |

| Марий Эл | 90,1 |

| Мордовия | 90,1 |

| Татарстан | 87,9 |

| Удмуртская | 81,1 |

| Чувашская | 83,7 |

| Кировская | 86,7 |

| Нижегородская | 88,3 |

| Оренбургская | 70 |

| Пензенская | 90,8 |

| Пермский край | 79,3 |

| Самарская | 84,3 |

| Саратовская | 84,9 |

| Ульяновская | 91,8 |

| ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Курганская | 87,1 |

| Свердловская | 88,1 |

| Тюменская | 84,1 |

| Челябинская | 88,4 |

| Ханты-Мансийский АО — Югра | 58,4 |

| Ямало-Hенецкий АО | 69,4 |

| РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА | |

| Алтай | 90,1 |

| Бурятия | 88,9 |

| Тыва | 76,9 |

| Хакасия | 89,8 |

| Алтайский край | 90,4 |

| Красноярский край | 76,4 |

| Иркутская область | 77,4 |

| Кемеровская | 83,6 |

| Новосибирская | 89,5 |

| Омская | 84 |

| Томская | 75,6 |

| Забайкальский край | 89,6 |

| ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | |

| Республика Саха (Якутия) | 86,1 |

| Приморский край | 95,7 |

| Хабаровский край | 89,6 |

| Амурская область | 116,7 |

| Камчатский край | 90 |

| Магаданская область | 98,8 |

| Сахалинская область | 98,6 |

| Еврейская автономная область | 96,2 |

| Чукотский АО | 105,6 |

| БАЙКОНУР | |

| Байконур | 58,4 |

Расчет НДС к уплате в бюджет

НДС к уплате является косвенным отчислением, формой изъятия в бюджет части стоимости продукции или работ, создаваемых на всех стадиях производственного процесса. В результате применения НДС к уплате потребитель продукции вносит продавцу платеж со всей стоимости изделия или услуги, но в бюджет данная сумма поступает до момента конечной реализации.

Расчет НДС к уплате в бюджет: пример

Расчет НДС к уплате в бюджет производится по итогам каждого периода. В некоторых случаях возможно возмещение обязательства государством, если по итогам периода размер вычетов больше суммы взноса. Для вычисления суммы НДС потребуется представить декларацию по отчислениям, копию контракта, а также выписки,

подтверждающие передвижение средств, копии транспортных накладных и т.д.

Можно рассмотреть пример, как определяется алгоритм расчета. К примеру, выручка ООО за второй квартал составила 300 и 500 тысяч (применялась ставка 10 и 20%). Для установления суммы оплаты требуется:

- Определить размер платежа по итогам продажи – (300 00010%)/100 + (500 00020%)/100 = 30000 + 100000=130 000.

- Установить сумму, которую организация внесла в составе цены за продукцию и которая подлежит вычету – 200 000 (размер закупки изделий, облагаемых по ставке 10%, в стоимость уже включен сбор) * 10% + 250 000 (стоимость оплаченных товаров, облагаемых по ставке 20%) * 20% = 20 000 + 50 000 = 70 000.

- Считаем показатель для перечисления в бюджет – 130 000 – 70 000 = 60 000.

Сдача отчетности производится ежеквартально, согласно НК РФ. Формулы для определения отчислений не являются сложными. Размер взноса составляет стоимость изделий и услуг с включением акцизов, но без налога, умноженную на ставку. Всего применяется несколько видов ставок – 0 и 10% – льготные, а также основная ставка – 20%.

Для установления начисленного платежа требуется сбор с реализованных товаров сложить с отчислениями с предоплаты. Для расчета вычета по взносу сложить:

- Платеж, предъявляемый к плательщику при приобретении продукции или услуг.

- Налог, предъявленный при перечислении предоплаты.

- Взнос, уплаченный на таможне при импорте.

- Взнос, исчисленный продавцом с предоплаты на время отгрузки продукции.

- Взнос, уплаченный в качестве агента.

Итоговая сумма для уплаты в бюджет будет равна начисленному платежу за минусом вычета.

Подтверждение начисления и вычеты по НДС

Уплачивать НДС в бюджет должны как организации, так и ИП. Определить сумму, подлежащую уплате в бюджет, можно при помощи формул, нужно сумму умножить на тариф.

На вычет взноса могут претендовать только те лица, которые используют ОСН. Если же компания освобождена от внесения платежа, рассчитать отчисления на вычет из бюджета нельзя.

В каких случаях можно заявить на вычет:

- При экспорте продукции.

- При приобретении российской продукции.

- При покупке товаров у иностранных поставщиков, которые не зарегистрированы в РФ как плательщики взносов.

Есть некоторые условия принятия взноса к вычету. Так, вычет может быть заявлен не позднее 3 лет после принятия продукции или работ на учет. Купленные товары должны применяться для перепродажи. Если вычет соотносится к импортной продукции, налог должен быть внесен на таможне России. Документация для получения вычета должна быть оформлена согласно правилам.

Для возмещения платежа потребуется предоставить счет-фактуру, передаточный документ. Дополнительно нужно будет оформить первичную документацию, проверить, насколько правильно все поля заполнены.

В отдельных ситуациях плательщику может быть отказано в вычете. Основной причиной является некорректное оформление счета-фактуры, отсутствие корреспондирующего счета в декларации, отсутствие реализации, операции были освобождены от налога. При

получении отказа в возмещении плательщик должен внести отчисления, либо оспорить решение инспекции в судебном порядке.

НДС: основные определения и формулы

Данный платеж представляет собой косвенный взнос, который перечисляется в бюджет РФ, представляет собой добавленную стоимость. Согласно НК РФ, действует три основных ставки для уплаты отчислений.

Нулевой процент уплачивается при экспорте продукции, а также для специфических изделий. Ставка 10% используется при реализации некоторых продуктов для детей, медицинского оборудования, социально значимых продовольственных товаров. Ставка в 20% является основной и используется для продукции, не подпадающей под льготы.

Есть формула расчета платежа. Нужно стоимость реализуемых изделий с акцизами, но без учета сбора умножить на тариф. Пример расчета: компанией был продан товар, облагаемый по ставке 10%, стоимостью 200 000. Тогда налог составит 20 000 (200 000*10/100).

Какие предусмотрены ставки налога согласно НК

Есть несколько ставок, применяемых для перечисления НДС в бюджет. Перед тем, как рассчитывать налоговый платеж, нужно установить, какая именно ставка будет применяться.

С начала 2019 года базовая или основная ставка, выросла на 2%, и, вместо 18%, она будет равна 20%. Помимо нее, применяются льготные тарифы, которые составляют 0% и 10%.

Базовая ставка применяется в большинстве операций. 10% актуальна для некоторых групп товаров, которые являются социально важными.

Нулевой процент применяется при операциях экспорта, международных перевозках, для специфических работ и услуг.При неуплате отчислений своевременно к нарушителю могут применяться санкции. Величина устанавливается НК РФ и составляет 20% от неоплаченной суммы, если нет признаков правонарушения, либо 40%, если нарушение было совершено намеренно.

Помимо этого, переводятся пени, размер которых зависит от количества и срока просрочки, действующей ставки рефинансирования.

Расчет НДС к уплате в бюджет на примерах

В большинстве случаев порядок уплаты НДС не составляет особых проблем. Когда предприятие реализует свои товары или услуги, ему необходимо их стоимость увеличить на ставку налога, при этом входной НДС подается на возмещение из бюджета. Рассмотрим как рассчитать НДС к уплате в бюджет.

Как рассчитать НДС к уплате

Важно понимать, что представляет собою такой вид налога. Его начисляют к стоимости, которая добавилась к товару предпринимателя. Налогоплательщиком может выступать:

- Абсолютно любое предприятие или фирма;

- Предприниматели;

- Граждане, которых признали налогоплательщиками из-за перевозки товаров через границу.

При начислении такого налога предоставляются следующие документы: контракт, заключенный с российской фирмой или иностранной. Бумаги, которые подтвердят выполнение услуг.

Такой налог может иметь различные ставки:

- 0 процентов – применяется при продаже медикаментов или продуктов социального направления;

- 10 процентов – это пониженная ставка. Тут могут продаваться детские товары, питание, канцтовары, также печатные издания;

- 18 процентов – ставка применяется тогда, когда товаром не применяется ставка на 0 или 10 процентов.

Важно проследить за тем, чтобы не было допущено переплаты. Необходимо четко знать, как рассчитать НДС к уплате, при этом надо соблюдать некоторые правила.

- Такой вид налога представляет собою разницу между стоимостью, которую фирме нужно оплатить за проданную продукцию и между тем, что вынуждена платить, приобретая продукцию.

- Для того чтобы отчитаться по НДС к уплате в бюджет надо вовремя подавать декларацию в налоговую службу.

Получите 267 видеоуроков по 1С бесплатно:

Чтобы произвести расчет нужно сделать следующее:

- Для начала необходимо определить розничную цену продуктов.

- Далее рассчитывается обязательство по НДС. Чтобы его определить нужно умножить базу налогообложения ставкой НДС.

- Потом нужно узнать сумму входного НДС, на нее налогоплательщик должен уменьшить свои обязательства. Она вмещает в себя суммы, уплаченные в бюджет после приобретения продукции или услуг.

- После чего высчитывается сумма НДС, которая представляет собою разницу между обязательством и входным налогом.

- Последним шагом считается заполнение декларации. Тут указываются все полученные суммы. Такой документ сдается налоговому органу.

Всю информацию о входном НДС заносят в книгу покупок, исходящем – книгу продаж, их разница записывается в декларацию. Данный документ подается в налоговый орган по истечению квартала, не позднее 25 числа, которое следует за отчетным кварталом. Если предприниматель не вовремя подал декларацию, то налоговая накладывает на него штраф.

Расчет НДС к уплате в бюджет на примере

Рассмотрим несколько примеров расчета налога.

Пример 1

Предприятие ООО «Игрушка» собирается продать фирме «Ромашка» партию детских машинок. Полная стоимость данной партии составляет 200 000 руб. Надо определить налог.

Именно потому, что детские товары имеют пониженную ставку к налогу, то он составит 10 %. Налогооблагаемая сумма – 200 000 руб.

Из этого следует:

- НДС = 200 000 * 10 % / 100 % = 20 000 рублей.

- Поэтому полная стоимость детских машинок будет равна 220 000 рублей.

ООО «Игрушка» выписывает счет-фактуру, где полностью описывает все реализованные товары с НДС. А вот ООО «Ромашка» благодаря такому документу уплачивает к бюджету 20 000 рублей.

Пример 2

Также существует возможность выделения НДС из суммы, для этого существуют следующие формулы:

Рассмотрим вариант использования таких формул.

Допустим, предприятие ООО «Магнит» получило 117 000 руб. за счет будущей поставки товаров от ООО «Берег». Из этой суммы необходимо выделить налог и уплатить к бюджету. Ставка по товарам составляет 18%.

Выполним расчет:

НДС = 117 000 * (18 % / 118) = 27 000 руб. Именно эта сумма должна попасть к бюджету.

Порядок уплаты НДС

П.1 ст.174 НК РФ рассказывает о порядке и сроках уплаты НДС. Оплата производится в течение квартала равными долями. Тогда, когда происходит попадание срока к выходному дню, оплата переносится к ближайшей рабочей дате. Законом предусмотрена ускоренная оплата налога. Вполне возможно оплатить полностью всю сумму сразу.

Очень важным фактором является проверка реквизитов налогового органа, который получает денежную сумму. Потому как бывают случаи, когда они меняются, тогда придется разбираться с банком:

Тогда, когда компания просрочила оплату, на нее наложат штраф сотрудники налоговой службы. Исключением считаются налоговые агенты. Они должны оплачивать налог до того момента, когда оплачена покупка, в ином случае банк не имеет права принимать платеж.

Для того, чтобы не возникало каких-либо неприятностей с налоговой службой, необходимо четко знать правила и порядок уплаты налога на добавленную стоимость. Также важно сдавать декларацию в срок, тогда предприниматель избежит оплаты больших штрафов, и вытекающих последствий.