Как правильно отражать НДС в управленческой отчетности. Часть 3 — ОПиУ

Ошибки, которые допускают предприниматели с НДС, когда собирают отчет о прибылях и убытках, приводят к завышенным ожиданиям по прибыли. Результат — кассовые разрывы и неприятности с налоговой, штрафы, пени.

Особая сложность — когда бизнес применяет несколько налоговых режимов одновременно и возникает путаница: непонятно, когда выручку и расходы в отчете о прибылях и убытках (ОПиУ) обязательно очищать от НДС, а когда это во вред.

В статье разбираемся со всеми нюансами отражения НДС в ОПиУ. Зная их, вы избежите ошибок в расчете прибыли и проблем с налоговиками.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС.

[attention type=green]Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов.

[/attention]

В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Когда расходы в ОПиУ очищать от НДС не надо

Бывают предприниматели, которые не работают с НДС. Но и они несут расходы, в которые НДС включен. Бизнесмен спросил у нас в Зеленом чате: «А мне как быть? Я на упрощенной системе налогообложения. Но у меня тоже есть расходы, которые включают НДС. А права на возмещение НДС, который включают мои расходы, у меня не возникает».

Отвечаем: так и есть. Если вы не работаете с НДС, очищать от него расходы в ОПиУ вам не нужно. Это просто ваши расходы, даже если они включали НДС.

Юра производит мебель. Его компания применяет упрощенную систему налогообложения и с НДС не работает. Помещение под цех арендует у государства.

В цену аренды госимущества НДС включается обязательно, даже если сам арендатор с НДС не работает. Юра арендует цех площадью 200 м2. Платит за него 1,2 млн ₽ в год: 1 млн арендной платы + 200 тыс. ₽ НДС. В ОПиУ ему нужно отражать только общие затраты — 1,2 млн ₽. Очищать ничего не надо.

Юра видит счета-фактуры арендодателя, где указан НДС. И начинает по ошибке вычитать его из расходов на аренду в ОПиУ. А из выручки не вычитает. Ведь в счетах, которые он выставляет покупателям, НДС нет. Вычитает НДС или нет — выручка одинаковая. А расходы уменьшаются на сумму НДС. Это ошибка. Прибыль получается завышенной. Посмотрим на примере годовой прибыли Юры.

Юра очистил от НДС расходы на аренду. В итоге думал, что заработал за год на 200 000 ₽ больше, чем на деле

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

- использует их в рамках одного юрлица, что закон в отдельных случаях разрешает

- владеет несколькими юрлицами на разных налоговых режимах

- одновременно выступает собственником юрлица на общей системе и ИП на упрощенке

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

- выручку от продажи крупных партий товара, за которые Катя выставляет клиентам счета-фактуры с НДС

- расходы на приобретение, хранение и доставку отгруженных таким оптовикам конфет.

По двум другим направлениям деятельности ей этого делать не нужно.

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.

2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС. Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.

3. Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

Профессиональный финдиректор «Нескучных финансов» возьмет на себя управление финансами вашей компании. Он будет регулярно предоставлять цифры, чтобы вы принимали на их основе управленческие решения.Что делает финансовый директор:— Внедряет все необходимые управленческие отчеты— Обеспечивает ежемесячный сбор цифр по компании— Анализирует показатели и находит точки роста чистой прибыли— Планирует финансовый результат и ведет бюджеты

— Рассчитывает финансовую целесообразность новых идей

Ндс в себестоимости, правильно ли считает прибыль 1с:унф? — простые решения

А вы пробовали глубоко разбираться в том как считается прибыль в 1С:УНФ? Видели, что НДС в момент поступления товаров включается в стоимость? Как вы думаете это верно или ошибка? Отвечаем в этой статье.

Мы хорошо разобрались как работает программа 1С:Управление нашей фирмой, сделали десятки внедрений, рассчитали множество прибылей и убытков и порой мы сталкиваемся с вопросом, что программа неверно считает прибыль (валовую прибыль если быть точнее). В чем же проблема?

Разработчики УНФ очень стараются не мудрить в программе, сделать легкую, понятную и простую ERP-систему, для запуска которой не требуются миллионы рублей и годы работы (что с успехом по нашему мнению им удается). Вот и в вопросе учета НДС они тоже постарались не мудрить и реализовали самый простой (но не всем понятный) метод учета — всегда включают НДС в стоимость.

Что это на самом деле значит? Давайте разберемся подробно.

Если Купили с НДС 18% и продали с НДС 18% (обычно так и происходит)

Допустим, мы купили 1 м³ бетона за 1 180 рублей (цена с учетом НДС)

И продали его в 10 раз дороже за 11 800 рублей (цена с учетом НДС) Цифры взяты для удобства расчетов. Какая будет валовая прибыль?

Все кто имеют бухгалтерское образование захотят выделить НДС отдельно (так учит нас бухгалтерский учет, есть куча различных бухгалтерских счетов 19, 68, 90.03 и т. п.) и сделают следующие расчеты:

| Покупка | Бетон | 180 | 1 000 | ||

| Продажа | Бетон | 1 800 | 1 000 | 11 800 | 9 000 |

Кстати, именно так валовую прибыль посчитает программа 1С:Бухгалтерия.

А как посчитает этот же пример 1С:УНФ? Она включит НДС в стоимость.

| Покупка | Бетон | — | 1 180 | ||

| Продажа | Бетон | — | 1 180 | 11 800 | 10 620 |

На всякий случай приложу отчет по валовой прибыли и УНФ, где смоделирована эта ситуация.

У нас получается, прибыль рассчитанная в 1С:Бухгалтерии (а именно 9 000 рублей) не равна прибыли 1С:УНФ (10 620 рублей). Это что значит?

Хочешь иметь больше прибыли — работай в 1С:УНФ?(смех смехом, а определенная корреляция между прибылью и работой в УНФ, уверен, будет. прим. редактора)

Надо еще раз внимательно посмотреть как идет расчет в УНФ. В себестоимость включается НДС при покупке и он не исключается при продаже. У нас даже в таблице показатель называется «Прибыль (вал.) с НДС»

Поэтому чтобы получить сравнимые цифры надо, например, из Валовой прибыли с НДС выделить НДС = 10 620 * 100 / 118 = 9 000.

К сожалению, одной 1С:УНФ для повышения прибыли недостаточно =)

Когда считаешь по-разному — получаешь разный результат, когда считаешь одинаково — одинаковый

© Капитан Очевидность.

Причем, бухгалтер будет с уверенностью заявлять, что правильная цифра у этого примера это 9 000 рублей. Можно ли ее как-то получить в УНФ? Ответ — да.

Разработчики напоминают, что УНФ не умеет считать налог НДС, но позволяет отразить результат расчета. В нашем примере НДС к уплате = 1 800 — 180 = 1 620.

Рассчитанный НДС (готовый к отражению в декларации по НДС) мы можем зафиксировать в УНФ в документе «Начисление налогов».

Причем, можем заморочиться и разбить налог по Заказам покупателя (только надо хорошо себе объяснить как именно и зачем).

А общий результат работы компании надо смотреть в отчете — Финансовый результат (не забываем делать Закрытие месяца, а то отчет будет пустой).

Получается, никто никого не обманывает, обе программы дают одинаковую цифру хоть и при разных последовательностях действий.Важно! Если вы всегда покупаете товар с НДС и продаете всегда с НДС, то можно больше не переживать за включение НДС в стоимость, все считается нормально и понятно, УНФ вас полностью удовлетворяет.

А есть те, кого не удовлетворяет? Ну давайте представим.

Если купили 1 м³ Без НДС и 1 м³ с НДС, а продали все с НДС

Рассмотрим более сложный пример. Обычно мы покупаем все товары у поставщиков на общей системе налогообложения, но пришлось (чтобы не сорвать срок поставки) экстренно закупить товар у поставщика на УСН (то есть без НДС) но за ту же цену.

В этом случае должны быть такие расчеты:

| Покупка | Бетон | 180 | 1 000 | ||

| Покупка | Бетон | — | 1 180 | ||

| Продажа | Бетон | 3 600 | 2 180 | 23 600 | 17 820 |

А в программе 1С:УНФ это будет выглядеть так:

Рентабельность опять вышла 90%, но получить валовую прибыль без НДС методом обратного счета в данном случае некорректно, т. к. у нас не весь товар с НДС, а только часть.

Попробуем поступить в соответствии с рекомендацией разработчиков и отразим НДС к уплате в Начислении налогов.

Общий финансовый результат мы получаем верно. Но если подумать логически, то мы можем нашу ситуацию (что покупали товар как с НДС, так и без НДС) воспринимать двояко:

- можно думать, что покупка товара без НДС — это случайное отклонение от правил и можно особо это никак не учитывать, просто снизится маржа всей фирмы

- можно включить в себе аналитика и сказать, что вообще-то по бетону у нас плавающая рентабельность в зависимости от того какую конкретную партию товара мы продали и это можно и нужно учесть, т. к. рентабельность каждого заказа должна быть разной

Каждый вариант по-своему верный, все зависит от конкретной ситуации и мнения того, кто смотрит отчеты. Но, допустим, мы включаем аналитический подход и как же нам увидеть разную рентабельность заказов в УНФ?

Для этого мы вспоминаем, что можем начислять НДС к уплате в разрезе Заказов покупателей, поэтому, немного помучив бухгалтера мы получаем вот такую таблицу начисления НДС.

И, соответственно вот такой финансовый результат в разрезе Заказов покупателей.

Замечу, задача начисления НДС в разрезе заказов не очень тривиальна и может потребовать от бухгалтера значительный усилий.

Какие выводы можно сделать?

Ну во-первых, программа УНФ — работает, нельзя ее обвинить в неверном расчете. Непривычно для бухгалтеров — да, но работает — да.

Причем, по моему мнению, выбранный разработчиками вариант отражения НДС проще для пользователей (директоров, собственников бизнеса) и подходит большинству компаний.

Ну, а тем компаниям, кому нужен сложный замороченный учет НДС в себестоимости (как у нас во втором примере) можно порекомендовать придумать вариант разбиения НДС по заказам покупателя, ну или решения класса ERP или Комплексную автоматизацию, но стоимость подобной рекомендации может легко вылезать за миллион рублей (которые обычно идут на внедрение этих программ), надо всегда это помнить.

Ну и как обычно напоминаем, что если вам надо «распутаться» в УНФ, разобраться в ее механизмах и начать получать от программы толк — обращайтесь в Простые решения.

Нужна помощь? Наши специалисты с радостью помогут вам

С любовью к SMB

| mors@1eska.ru +7(499) 653-71-10 |

Как посчитать выручку без НДС?

В Российской Федерации налог на добавленную стоимость выступает одним из основных источников наполнения государственного бюджета. По величине поступлений в казну с НДС можно сравнить, пожалуй, только налог на прибыль. Естественно, государство уделяет очень большое внимание правильности расчёта налога и соответствию профиля деятельности предприятий установленным государством ставкам.

Что значит НДС?

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Суть его заключается в том, что в бюджет государства взимается сумма добавленной стоимости, которая неизбежно возникает в процессе производства или продажи товаров и услуг. Т.е. сумма НДС прибавляется к цене реализации.

Сумма налога может разниться в зависимости от того или иного вида продукции, с которой работает конкретное предприятие или предприниматель. Также различными будут и процентные ставки налога.

Расчёт НДС производится с помощью специальных формул. Особой сложности этот процесс собой не представляет, поэтому расчёт можно выполнять как самостоятельно, так и прибегать к помощи специализированных программ для бухгалтеров.

Другой важный вопрос по налогам: как заполнять декларацию 3-НДФЛ и куда обращаться за помощью?

Про ЕНВД подробно: формула, коэффициенты и расшифровка параметров.

Ставка НДС в России

Согласно ст. 164 НК РФ для резидентов страны на облагаемые налогом товары и услуги установлена ставка НДС, равная 18%.

Существует также ряд категорий налогоплательщиков, которым по профилю деятельности предоставляется возможность работать по сниженной ставке НДС – 10%. К этим категориям относятся:

- некоторые товары для детей;

- некоторые товары продовольственного назначения;

- книги и издания периодической печати, предназначенные для образовательных учреждений;

- некоторые отечественные и зарубежные медицинские товары.

Ставка НДС в 2014 году

2014 год не привнёс никаких законодательных изменений касательно величины ставок налога на добавленную стоимость. Таким образом, ставки остаются на прежнем уровне и составляют 18% для предприятий, находящихся на общей системе налогообложения, и 10% для тех, кто работает по упрощённой системе.

Кто платит НДС и кто не платит

Кроме вышеперечисленных, существует ещё один вариант величины ставки НДС – 0%. Это говорит о том, что деятельность некоторых предприятий не облагается налогом на добавленную стоимость или эти предприятия освобождены от уплаты НДС в государственный бюджет.

Итак, для начала разберёмся с теми категориями налогоплательщиков, которые обязаны уплачивать в казну сумму налога на добавленную стоимость. Согласно законодательному источнику – Налоговому кодексу Российской Федерации – уплачивать НДС обязаны:

- юридические лица – резиденты РФ (к ним относятся всевозможные ООО, ОАО, ЗАО и т.д.);

- индивидуальные предприниматели РФ;

- импортёры и экспортёры.

Однако в том случае, если выручка от реализации без учёта НДС конкретного предприятия или предпринимателя в течение трёх последних календарных месяцев составила не более двух миллионов рублей, данная организация или ИП может получить освобождение от уплаты НДС в бюджет. Правда, это не касается дохода от операций по импорту и подакцизным товарам.

Следует понимать, что освобождение от уплаты НДС – это не обязанность государства, а право, которое предоставляется отдельным предприятиям или предпринимателям.

Поэтому, даже если организация видит, что по результатам её деятельности она подпадает под льготную систему и может быть освобождена от уплаты налога, она должна продолжать платить НДС в полном размере.

При желании пользоваться освобождением от уплаты налога нужно подать в налоговую инспекцию необходимый пакет документов, касающихся деятельности предприятия, и заполненную форму уведомления. Сделать это нужно до 20-го числа того месяца, с которого хотят получить освобождение.

Освобождение от уплаты НДС предоставляется сроком на 12 месяцев. По истечении этого срока его нужно получать заново. В противном случае, предприятие снова попадает под общую систему налогообложения.

В ситуации, когда в течение льготного года за какие либо последовательные три месяца был превышен лимит 2 млн. рублей, налогоплательщик обязан уплатить НДС в полном объёме за тот месяц, когда был превышен объём выручки. Это же касается продажи импортных и подакцизных товаров. Если этого не сделать самостоятельно, налоговая инспекция после выявления нарушения наложит штрафы и пени.

Формула для расчета

Для того, чтобы рассчитать сумму налога на добавленную стоимость, нужно знать следующую формулу:

Sндс = S*1,18, (1)

где S – стоимость товара без НДС.

Эта формула подходит для плательщиков общей системы налогообложения со ставкой 18%. Для организаций, работающих по упрощённой системе со ставкой 10%, формула примет следующий вид:

Sндс = S*1,10 (2)

Для наглядности приведём пример.

Допустим, стоимость товара без добавления налога составляет 1 000 рублей – эта сумма называется налоговой базой. Предприятие работает на общей системе налогообложения. Следовательно, используя формулу (1), получаем:

1 000*1,18 = 1 180 (руб.)

Именно по такой цене данный товар будет доступен конечному потребителю.

Как выделить НДС от суммы?

В тех случаях, когда нам известна цена продукта с уже заложенным в неё налогом, т.е. требуется выделить НДС от конкретной суммы, используется модифицированный вариант первой (или второй) формулы:

S = Sндс / 1,18, (3)

или

S = Sндс / 1,10 (4)

Например, отпускная стоимость товара равняется 1 000 рублей. Для того, чтобы вычислить сумму налога на добавленную стоимость, производим следующий расчёт:

1 000 / 1,18 = 847 (руб.)

Как посчитать НДС от суммы? Примеры

Если известны суммы налоговой базы и отпускной стоимости товара, путём простого расчёта можно выделить сумму НДС:

НДС = Sндс – S (5)

Пример.

Налоговая база товара равна 1 000 рублей. Начислив НДС по формуле (1), мы получили сумму стоимости товара с учётом НДС – 1 180 рублей. Чтобы узнать сумму самого налога, производим расчёт:

1 180 – 1 000 = 180 (руб.)

Т.е. сумма НДС, начисленного налогоплательщиком общей системы на товар, стоимостью 1 000 рублей, составит 180 рублей.

Также сумму НДС можно определить другим способом. Для этого потребуется только лишь знать налоговую базу, т.е. стоимость товара до начисления налога, и процентную ставку согласно виду деятельности:

НДС = S*0,18, (6)

или

НДС = S*0,10 (7)

Обратимся к нашему примеру. Как рассчитать НДС в данном случае?

Сумма до налогообложения составляет 1 000 рублей. Процентная ставка предприятия – 18%. Считаем:

1 000*0,18 = 180 (руб.)

Как мы можем видеть, получилась та же сумма НДС, что и при использовании формулы (5), только на основе одного, а не двух показателей.

Таким образом, расчёт суммы налога на добавленную стоимость не представляет собой ничего страшного, требуется лишь внимательность и скрупулёзность, да и то на первых порах, пока это не войдёт в привычку.Кроме того, можно воспользоваться бухгалтерским программным обеспечением, например, программой «1С:Предприятие» или «1С:Бухгалтерия». Там НДС рассчитывается автоматически при проведении счёта-фактуры, в котором указана стоимость товара или услуги.

Какая система налогооблажения для ООО будет оптимальной?

Расчет больничного: инструкция с примерами из жизни.

Рекомендации по неймингу: http://svoy-business.com/nachalo-deyatelnosti/osnovyi-biznesa/kak-pridumat-nazvanie-firmyi.html

Источник: http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblozhenie/kak-rasschitat-nds.html

Как высчитать сумму без НДС примеры расчета формулы

В статье – подробно о том, как высчитать сумму без НДС: правильные формулы, примеры расчета, бесплатные документы, справочники, полезные ссылки.

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Заполняйте декларацию по НДС в программе БухСофт. Она использует актуальную форму с учетом последних изменений законодательства. Документ можно составить как в электронном, так и в бумажном виде для печати. Перед отправкой в налоговую декларация тестируется всеми проверочными программами ФНС.

Скачать правильный образец декларации ⟶

Налог на добавленную стоимость (НДС) – это один из федеральных налогов, который должны платить фирмы и предприниматели, работающие на общей налоговой системе, если они продают или передают даром облагаемое имущество, выполняют облагаемые работы или услуги, на условиях предоплаты или последующей оплаты. Кроме того, обязанность начислить и уплатить налог возникает при ввозе имущества в Россию (то есть импорте), а также при осуществлении монтажно-строительной деятельности для собственных нужд.

В Налоговом кодексе установлены исключения по правилам налогообложения для определенных операций и видов имущества, работ или услуг. По таким операциям начислять НДС либо не нужно, либо необходимо по сниженной ставке. Расчет налога по пониженной ставке аналогичен расчету по ставке 18 процентов.

Как рассчитать НДС 18 процентов

При наличии налоговой базы, как рассчитать НДС 18 процентов, покажет формула:

Пример 1

Как рассчитать НДС 18 процентов

ООО «Символ» договорилось с ООО «Монолит» о продаже 1000 ед. товара по цене 20р. за единицу. Товар облагается налогом по ставке 18%. Договорная цена отгрузки, то есть налоговая база – 20 000р.

Как в 1с выручка без ндс

Непривычно для бухгалтеров — да, но работает — да. Реализовать товарные ценности без уплаты добавленного налога может компания на:

- УСН, ЕНВД, ПСН;

- ОСНО, если есть освобождение по статьям налогового кодекса (145 или 149).

В работе таких фирм имеются некоторые особенности, иногда не очень удобные для деятельности.

Прежде всего, возникает вопрос о том, как учитывать налог, предъявленный поставщиками данных ценностей, а также часто возникает сложность с теми клиентами, которые работают на общей системе и желают иметь возможность выделить из стоимости купленных товаров НДС для его возмещения. При поступлении к товарам прикладывается первичная документация, в числе которой может быть счет-фактура с выделенной величиной налога. С ее помощью можно определить, насколько эффективно ведется деятельность в компании.

Выручка видна в отчетах, которые технически реализованы в программе 1С.

Раздельный учет НДС: новая методика в «1С:Бухгалтерии 8» (ред. 3.0)

Вести раздельный учет в «1С:Бухгалтерии 8» можно уже с первой редакции программы. Организован он следующим образом.

В течение налогового периода входной НДС аккумулируется на счете 19. Если НДС необходимо включить в стоимость, то в документе поступления указывается, что НДС включается в стоимость.

У счета 19 НДС по приобретенным ценностям появилось новое субконто Способ учета НДС.

С его помощью раздельный учет НДС станет более наглядным. Субконто может принимать одно из четырех значений: – Принимается к вычету; – Учитывается в стоимости; – Для операций по 0%; – Распределяется.

Спорные моменты отражения выручки с НДС или без (90 и 91 счет)

А расходы — по дебету, корреспондируясь со счетами учета затрат, активов, денежных средств и т. п. В инструкции к счету 90 непосредственно не поясняется, брать выручку с НДС или без него.

Однако указано, что причитающийся к получению с покупателей (заказчиков) НДС отражается дебетовыми оборотами на субсчете 90-3 «Налог на добавленную стоимость» — а значит, исключается из выручки при выведении финансового результата (при сопоставлении оборотов по субсчетам 1 и 3 выходит выручка без НДС).

Рекомендуем прочесть: Адвокаты о медиаторах

Порядком применения счета 62 прямо предусмотрено, что этот счет дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Розничная выручка в 1С 8.3 Бухгалтерия

Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

И взяться ему неоткуда, так как в отсутствует информация о проданных товарах.

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что мы уже провели и создали на ее основе документ с отчетом: Проводим документ и смотрим проводки: При проведении происходит сторнирование проводки, созданной приходным кассовым ордером, и создаются проводки с заполненным третьим субконто.

Учимся правильно работать с НДС в 1С

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт): Всё логично:

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

- Себестоимость товара (дебет 41) — 10 000 рублей.

- Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками. Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным.

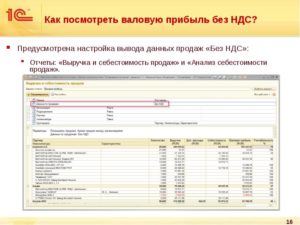

Отчет по валовой прибыли в 1С

Например, если вам интересна рентабельность продаж по группам товара или по точкам сбыта, по клиентам — все можно настроить.

Для этого нужны, конечно, навыки работы с отчетами, но поверьте, один раз научившись пользоваться инструментами аналитики продаж в 1С вы уже не сможете от них отказаться.

без партии. В этом случае нужно исправлять ошибки по проведению товара в минус и перепроводить по партиям учетный период.Очень важная деталь — настройка программы. В зависимости от того включен или нет НДС в стоимость партий по-разному будет считаться рентабельность продаж.

«1С:Бухгалтерия 8» (ред. 3.0): Как настроить автоматическое заполнение Приложения № 1 к Листу 02 декларации по налогу на прибыль, чтобы выручка от продажи продукции собственного производства и выручка от продажи товаров отражалась обособленно (+ видео)?

Справочник Номенклатурные группы предназначен для хранения перечня видов товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг.

Если организация одновременно торгует и товарами, и продукцией, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Темы: , , , , Рубрика: , ,

Распределение НДС в 1С 8.3 Бухгалтерия 3.0

Т.е. стоимость товара на складе учитывается вместе с НДС (Рис.4), НДС по нему не подлежит возмещению.

Рис.4 На следующем рисунке оприходован материал (клей), который входит в состав всех видов продукции.

Он используется и в той, которая реализуется с НДС, и в той, которая поступает в розничную торговлю. Сумму НДС по нему нам и нужно распределить.

Рис.5 Проводки по НДС — обычные, стоимость клея на складе не включает НДС. (рис.6) Сумму НДС по нему (540 руб.) нам и предстоит распределить. Рис.6 Передадим все нужные материалы в производство с помощью – рис.7.

В колонке «Способ учета НДС» выбираем способ учета по каждой позиции.

Рис.7 Движения документа содержат несколько закладок.

На первой – проводки по бухгалтерскому и налоговому учету (рис.8).

Рис.8 Вторая закладка содержит данные регистра «НДС Раздельный учет» (рис.9) Рис.9 Теперь отразим и реализацию. Сначала выпустим продукцию «Парта школьная», которая будет продаваться без НДС.

Учет НДС в «1С:Бухгалтерии 8.0»

посвящена тому, каким образом начать ведение учета НДС в программе таким образом, чтобы в дальнейшем использовать заложенные в ней функциональные возможности.

посвящена вопросам автоматизированного учета начислений НДС к уплате в бюджет. посвящена вопросам учета сумм НДС, предъявляемых к вычету в соответствии со статьями 171 и 172 НК РФ.

Как правильно отражать НДС в управленческой отчетности. Часть 3 — ОПиУ

Ошибки, которые допускают предприниматели с НДС, когда собирают отчет о прибылях и убытках, приводят к завышенным ожиданиям по прибыли. Результат — кассовые разрывы и неприятности с налоговой, штрафы, пени.

Особая сложность — когда бизнес применяет несколько налоговых режимов одновременно и возникает путаница: непонятно, когда выручку и расходы в отчете о прибылях и убытках (ОПиУ) обязательно очищать от НДС, а когда это во вред.

В статье разбираемся со всеми нюансами отражения НДС в ОПиУ. Зная их, вы избежите ошибок в расчете прибыли и проблем с налоговиками.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС.

[attention type=green]Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов.

[/attention]

В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Чистая прибыль Веры на 360 000 ₽ меньше, чем она думает

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Когда расходы в ОПиУ очищать от НДС не надо

Бывают предприниматели, которые не работают с НДС. Но и они несут расходы, в которые НДС включен. Бизнесмен спросил у нас в Зеленом чате: «А мне как быть? Я на упрощенной системе налогообложения. Но у меня тоже есть расходы, которые включают НДС. А права на возмещение НДС, который включают мои расходы, у меня не возникает».

Отвечаем: так и есть. Если вы не работаете с НДС, очищать от него расходы в ОПиУ вам не нужно. Это просто ваши расходы, даже если они включали НДС.

Юра производит мебель. Его компания применяет упрощенную систему налогообложения и с НДС не работает. Помещение под цех арендует у государства.

В цену аренды госимущества НДС включается обязательно, даже если сам арендатор с НДС не работает. Юра арендует цех площадью 200 м2. Платит за него 1,2 млн ₽ в год: 1 млн арендной платы + 200 тыс. ₽ НДС.В ОПиУ ему нужно отражать только общие затраты — 1,2 млн ₽. Очищать ничего не надо.

Юра видит счета-фактуры арендодателя, где указан НДС. И начинает по ошибке вычитать его из расходов на аренду в ОПиУ. А из выручки не вычитает. Ведь в счетах, которые он выставляет покупателям, НДС нет. Вычитает НДС или нет — выручка одинаковая. А расходы уменьшаются на сумму НДС. Это ошибка. Прибыль получается завышенной. Посмотрим на примере годовой прибыли Юры.

Юра очистил от НДС расходы на аренду. В итоге думал, что заработал за год

на 200 000 ₽ больше, чем на деле.

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

- использует их в рамках одного юрлица, что закон в отдельных случаях разрешает

- владеет несколькими юрлицами на разных налоговых режимах

- одновременно выступает собственником юрлица на общей системе и ИП на упрощенке

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

- выручку от продажи крупных партий товара, за которые Катя выставляет клиентам счета-фактуры с НДС

- расходы на приобретение, хранение и доставку отгруженных таким оптовикам конфет.

По двум другим направлениям деятельности ей этого делать не нужно.

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС.

Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.

3.

Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

Подписаться на Газету «Нескучных финансов» → bit.ly/gazeta-subs

Входной НДС при УСН в 1С 8.3

Изучим как «упрощенцы» должны учитывать входной НДС в 1С 8.3 Бухгалтерия 3.0, когда покупаются товары, работы, услуги у организации с ОСНО. При этом получены первичные документы от поставщика с выделенным НДС, в том числе получен счет-фактура. Как быть в данной ситуации рассмотрим более подробно.

Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно.

Отчитываются по НДС только те «упрощенцы», которые являются посредниками.

В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

«Входной» НДС при УСН при приобретении товаров, работ, услуг в 1С 8.3

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится.

Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца.

Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

Входной НДС указывается отдельной строчкой в книге учета доходов и расходов, потому что это отдельный расход в Налоговом Кодексе. В бухгалтерском учете «упрощенец» входной НДС включает в стоимость.

В бухгалтерском учете – это дебет счета 41 и если смотреть на проводку в 1С 8.3, то можно заметить, что в документе есть НДС, а в проводках его нет. Благодаря тому, что в форме документа «Цены в документе» стоит галочка «НДС включать в стоимость».

1С 8.3 включает входной НДС автоматически в дебет счета 41:

Если в настройках по учетной политике в 1С 8.

3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость».Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации.

Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО.

Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье: (7 4,86 из 5)

Загрузка… Поставьте вашу оценку этой статье: (7 4,86 из 5)

Загрузка…