Что такое дебиторская задолженность в балансе строка 1230

Строка 1230 баланса: «Дебиторская задолженность»

Дебиторская задолженность предприятия подлежит постоянному мониторингу, она находит отражение на счетах бухгалтерского учета и в отчетности предприятия. При отсутствии просроченных задолженностей от дебиторов эта категория активов считается ликвидной. При задержке расчета сумма переходит в разряд сомнительных долгов.

Что такое дебиторская задолженность простыми словами?

В состав такого типа задолженности могут входить подотчетные суммы, переплаты по расчетам с сотрудниками, предоставленные займы и обязательства третьих лиц по погашению порч и материального ущерба. Дебиторская задолженность – это средства, подлежащие уплате контрагентами в пользу нашего предприятия, но на условиях отсрочки платежа с согласия обеих сторон. Она может формироваться в случаях:

Управление дебиторской задолженностью

В отношении дебиторской задолженности необходимо систематически отслеживать непогашенные остатки, соотносить их с предполагаемыми сроками поступления платежей, выявлять неликвидные долги и выяснять причины такого явления. Работа с дебиторской задолженностью предполагает сбор максимально подробной информации о текущем состоянии расчетов и поиск путей уменьшения сомнительных долгов. Задолженности контрагентов могут быть разделены на группы:

- По критерию сроков погашения – краткосрочная (период до 1 года, строка 1230 в балансе) и долгосрочная (более года).

- При оценке эффективности методов взыскания – текущая (по которой не наступили крайние сроки для оплаты), сомнительная (с нарушенными сроками, но при отсутствии сомнений в поступлении денег в ближайшее время), безнадежная.

Просроченная дебиторская задолженность – это случаи, когда деньги в назначенный крайний день не поступили на расчетный счет за уже отгруженные товары или товары не были получены в оговоренный период при условии полной предоплаты. Второй вариант перехода в разряд просроченных долгов – истек срок исковой давности.

Просроченная дебиторская задолженность – это сколько месяцев или лет? В категорию просроченных долг относится на следующий день после крайнего срока оплаты. ГК РФ дает возможность урегулировать вопрос возврата денег в течение 3 лет (ст. 196). После истечения и этого периода, задолженность списывается.

Контроль дебиторской задолженности проходит несколько этапов:

- Устанавливаются сроки перечисления средств в договоре.

- Контроль просроченных выплат с периодом задержки до 7 дней, сопровождающийся выяснением мотивов произошедшего, разработкой графиков погашения долга и заморозкой сотрудничества.

- Если период задержки платежа от 7 до 30 рабочих дней, то необходимо начислить штраф контрагенту, напомнить об имеющихся у него обязательствах, встретиться с руководством.

- При задержке от 1 до 2 месяцев надо выставлять письменную претензию.

- Более длительные отсрочки – повод для обращения в суд.

Учет дебиторской задолженности

В бухгалтерском учете дебиторка аккумулируется не на одном, а на нескольких активно-пассивных счетах. О возникновении задолженности свидетельствует появление дебетового остатка по группе счетов расчетов. На каком счете отражается дебиторская задолженность в соответствии с кодировкой Плана счетов (Приказ от 31.10.2000 № 94н):

- 60 или 62 при расчетах с поставщиками или покупателями;

- 68 и 69 – для случаев переплат по налогам, сборам и страховым взносам;

- 70, 71, 73 – для операций по расчетам с наемными работниками;

- 75 при задолженности учредителей;

- 76 для расчетов с разными видами дебиторов.

Если погашается дебиторская задолженность, счет 62 будет участвовать в такой корреспонденции:

Д51 (52) – К62.

Списание долга осуществляется на 91 счет – например, при прощении займа сотруднику составляется запись Д91 – К73.

Списание сомнительной задолженности, которая была включена в состав резерва, происходит проводкой Д63 – К62 (60).

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных.

Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании.

Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

| Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Темп прироста, % | Абсолютное отклонение | |||||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

| Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

| Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

| -расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

| -расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

| -расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

| -подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

| -расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

Из данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

| Критерий | Конец 2014 года | Конец 2015 года | Конец 2016 года | Абсолютное отклонение | ||||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

| Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | 100,00% | -8,00 | 44,00 |

| Компания 1 | 10 | 7,00% | 0 | 0,00% | 5 | 3,00% | -10,00 | 5,00 |

| Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

| Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

| Компания 4 | 2 | 1,00% | 0 | 0,00% | 2 | 1,00% | -2,00 | 2,00 |

| Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

| Название покупателя | Конец 2016 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

| тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

| Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 | |

| Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

| Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

| Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

| Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

| Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что такое дебиторская задолженность в бухгалтерском балансе?

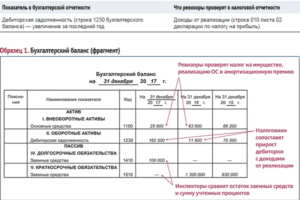

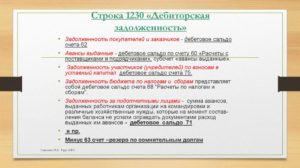

В п. 27 ПБУ 4/99 говорится, что дебиторская задолженность в балансе – это важный показатель, который подлежит расшифровке в пояснениях к отчету. В старых формах отчета она отражалась строками 230 и 240, в обновленном варианте – это строка баланса 1230, расшифровка которой предполагает разделение краткосрочных и долгосрочных долгов.

Из чего складывается строка 1230 баланса? Это сальдо по расчетным счетам для учета дебиторской задолженности. Итоги по счетам берутся по состоянию на 31 декабря отчетного года из дебета. Строка 1230 бухгалтерского баланса – расшифровка представлена счетами 60, 62, 68, 69, 70, 71, 73, 75, 76.

При внесении данных в баланс, строка 1230 – что входит в нее, и какие особенности заполнения:

- указываются долги со сроком погашения менее года или год;

- сумма показывается за вычетом резерва сомнительной задолженности.

Если срок погашения долга более 1 года, то 1230 строка баланса не подходит для отражения таких сумм. В этом случае используется строка 1190. Детализация по видам и структуре дебиторки может быть приведена в Пояснениях к балансу.

Дебиторская задолженность в балансе. Из чего складывается. Расчет

Всем известно, что бухгалтерский баланс является одной из основных составляющих годового отчета предприятия, наряду с отчетом о финансовых результатах. Важной частью баланса является актив, в котором отражаются все то, чем организация располагает. Одной из составляющих средств компании является дебиторская задолженность. Рассмотрим ее подробнее.

Что такое дебиторская задолженность

Работа любой организации связана с возникновением задолженности. Она бывает двух видов:

– дебиторская

– кредиторская

Обычно не возникает сложностей пониманием того, что такое кредиторская задолженность. Если объяснять понятиями, привычными обывателю, то кредиторская задолженность – это все суммы, которые компания должна своим контрагентам, бюджету (в виде налогов) или другим кредиторам.

Обратная ситуация возникает, когда образуется дебиторская задолженность. Все суммы, которые компания ожидает получить, будут составлять величину дебиторской задолженности.

Например, компания переплатила в бюджет НДС. Величина налога, которая перечислена сверх начисленной суммы, будет являться дебиторской задолженностью.Такая же ситуация возникает, если организация перечисляет контрагенту деньги в счет будущей поставки.

В отношении денежных средств, выплаченных сотрудникам: в составе «дебиторки» отражаются долги по заработной плате перед сотрудниками, а также выданные под отчет средства.

Сумма такой задолженности формируется на протяжении всего года и в балансе отражается в строке 1230, в соответствии с приказом Минфина №66н от 02.07.2010 года.

| ВАЖНО! В подавляющем большинстве случаев задолженность контрагентов перед организацией отражается в активе баланса в разделе, отражающем стоимость оборотных активов |

Виды дебиторской задолженности в компании

Вся дебиторская задолженность подразделяется на две большие группы:

- Долгосрочная

- Краткосрочная

Обе разновидности попадают в баланс по истечении года.

Все долги, которые погашаются в течение 12 месяцев представляют собой краткосрочную «дебиторку». Как правило, к такой задолженности относится переплата по налогам, отгрузки контрагентам «в долг» или внесение предоплаты за товары или услуги.

Долгосрочная задолженность появляется в том случае, если долг не закрывается в течение года. Что касается расчетов с контрагентами, то возможность появления такого рода задолженности должна быть прописана в договоре с партнером. Однако если контрагент просто долгое время не платит по своим обязательствам, то такая задолженность также относится к разряду долгосрочной.

Конечно, в интересах каждой организации иметь весомую долю краткосрочной задолженности из всей суммы «дебиторки».

Нужно принять во внимание, что какого бы вида не был долг, после пропуска срока погашения он становится просроченным. Не в интересах компании иметь просроченную дебиторскую задолженность.

Зачастую существуют большие сомнения, что долг будет когда – нибудь погашен. Часто такие просроченные долги никогда не закрываются, то есть становятся безнадежными. Сомнительным долг может быть на протяжении трех лет, а затем переходит в статус безнадежного. В конце концов такой долг подлежит списанию в убытки.

Данные каких счетов составляют величину дебиторской задолженности

При определении величины дебиторской задолженности следует помнить, что ее сумма не формируется на каком – то одном счете, а складывается из совокупности величин, которые отражаются по дебетовым сальдо многих счетов. Это закреплено в приказе Минфина №94н от 31.10.2000 года.

В расчете используются остатки по следующим счетам:

- Если в компании есть незавершенка, то оборот по счету 46 покажет объем уже исполненных работ

- Счет 60. Показывает состояние расчетов с всевозможными поставщиками

- Счет 62 отражает состояние расчетов по операциям с покупателями

- Счета 68, 69. Показывают остатки по расчетам с бюджетом и внебюджетными фондами

- Счета 70, 71, 73. Они показывают состояние расчетов с сотрудниками организации

- Счет 75. Это задолженность, образовавшаяся по отношению к учредителям

- Счет 76. Отражает расчеты с остальными контрагентами

Сомнительная задолженность и дебиторская задолженность

В настоящее время на законодательном уровне установлено, что каждая организация при наличии определенных условий должна создавать резерв по сомнительным долгам.

Такой резерв создается при наличии задолженности контрагентов. При этом должно выполняться одно из следующих условий:

- Задолженность должна быть просроченной

- У компании имеется информация о серьезных проблемах в сфере финансов контрагента

Однако даже при наличии дебиторской задолженности, резерв можно не создавать, если компании доподлинно известно, что долг будет погашен контрагентом.

Учет созданных резервов ведется на счете 63. Для того, чтобы создать резерв необходимо провести бухгалтерскую запись Д91.2 К63. Такая же проводка используется в том случае, если резерв требуется увеличить (доначислить).

Восстановление резерва отражается проводкой Д63 К91.1. А вот если долг безнадежен и его нужно списать, делается запись Д63 К62 (или другой счет учета по контрагенту).

Инструкция по созданию резерва содержится в пункте 7 ПБУ 1/2008.

Очень важно помнить, что резерв по такому долгу напрямую связан с дебиторской задолженностью и с ее отражением в годовой отчетности компании. При составлении баланса величина резерва уменьшает сумму дебиторской задолженности, чистая сумма отражается в строке 1230 актива баланса.

Порядок расчета величины дебиторской задолженности в балансе

Для того чтобы рассчитать величину «дебиторки» для отражения в балансе, используются данные с 10 бухгалтерских счетов.

Для выявления корректного остатка задолженности по контрагентам необходимо сформировать акты сверки расчетов и вывести верный остаток долга. Это необходимо как самой организации, так и контрагенту для правильного учета всех обязательств. После определения суммы задолженности ее значение можно переносить в соответствующую строку баланса.

Приведем пример заполнения строки 1230. В ООО «Ромашка» остатки по счетам на конец года следующие:

| Счет | Дебетовое сальдо | Кредитовое сальдо |

| 60 | 10000 | 5000 |

| 62 | 25000 | 17000 |

| 63 | 8000 | |

| 76 | 3000 | 1000 |

На основании приведенных данных строка 1230 будет иметь следующее значение:

Стр. 1230 = 10000 + 25000 – 8000 + 3000 = 30000

Краткая инструкция по анализу дебиторской задолженности

Важное значение имеет анализ задолженности в компании. При его проведении оценивается множество показателей, однако даже по динамике изменения показателей долга уже можно сделать некоторые выводы.

| Показатель | 2017 год | 2018 год | Рост, % | Отклонение, тыс. руб. | ||

| Сумма | Процент | Сумма | Процент | |||

| Всего | 233810 | 100 | 324306 | 100 | 138,7 | 90496 |

| Поставщики | 227 | 0,1 | 601 | 0,2 | 264,8 | 374 |

| Покупатели | 233353 | 99,7 | 316614 | 97,5 | 2721,1 | 83261 |

| Налоги | 228 | 0,1 | 6204 | 1,9 | 44350 | 5976 |

| Прочие контрагенты | 2 | 887 | 0,3 | 885 |

В соответствии с данными, представленными в таблице, можно сделать вывод, что наибольший вес задолженности приходится на долги покупателей. Кроме того, по сравнению с 2017 годом, в 2018 произошел общий рост дебиторки по всем контрагентам.

Что касается покупателей, каждого из них нужно рассмотреть более внимательно, в разрезе договоров. Необходимо определить динамику задолженности и ее изменение в соответствии с уровнем выручки. Только проведя полный анализ можно сказать в каком состоянии находится дебиторка и какие риски существуют для компании.

Отражение дебиторской задолженности в пояснении к балансу

Крайне редки случаи, когда к концу года по результатам анализа оборотно – сальдовой ведомости не выявляются долги. Обычно эти показатели присутствуют.

При составлении годового отчета суммы задолженности отражаются в соответствующей строке баланса, а также должны найти свое отражение в форме №5, которая является приложением и является составной частью годовой отчетности.

Для отражения дебиторской и кредиторской задолженности существует специальная таблица, где подробно расписывается какого вида задолженность присутствует в компании и из каких конкретно показателей она состоит.

Причем, в пояснениях величина «дебиторки» указывается независимо от того, создан резерв по сомнительным долгам или нет.При составлении формы приложения необходимо учесть, что долгосрочная дебиторская задолженность отражается в разделе с внеоборотными активами.

Опытные специалисты в сфере бухгалтерского учета не рекомендуют в пояснениях отражать наличие просроченной дебиторской задолженности, соответственно, не заполнять таблицу в этой части. Такой совет дается, чтобы не возникало вопросов со стороны контролирующих органов.

Для заполнения информации в форме №5 используются бухгалтерские данные. Нужно знать, что при заполнении табличных строк используются данные по сальдо и оборотам счетов 62, 60, 68, 69, 70, 71, 73, 75, 76. Все, что касается резервов по сомнительному долгу, отражает счет 63. Данные собираются в разрезе аналитики.

Вопросы по теме статьи

Вопрос 1

Нужно ли отдельными строками выделять сумму дебиторской задолженности по реализованным товарам и услугам и сумму задолженности по предоплатам, которые произвела компания?

Все зависит от того, насколько существенны суммы по данным позициям. Как правило, если суммы по этим двум показателям существенны, то имеет смысл разделить их и показать по отдельности. Такая позиция закреплена в письме Минфина №07-02-18/01 от 27.01.2012 года.

Вопрос 2

Как обезопасить себя от неплатежей контрагентов и снизить уровень дебиторки?

Универсального средства не существует. Если оплата производится уже после продажи, то очень важно подготовиться к проведению сделки. Нужно изучить потенциального контрагента буквально под лупой и только тогда принимать решение о заключении договора.

Сам договор также нужно составить максимально грамотно, лучше с привлечением юристов. После совершения сделки необходимо контролировать задолженность, проводить периодические сверки, например, раз в месяц.

К счастью, большинство клиентов все – таки добросовестные и закрывают сво долги в оговоренное время.

Дебиторская задолженность является важным показателем, находящим свое отражение в балансе. Она представляет собой все долги перед компанией, так называемые «замороженные деньги». Это актив организации, который в некоторых случаях может достаточно быстро превратиться в живые ресурсы. Наличие таких ресурсов важно и участвует, в том числе, в определении платежеспособности компании.

Дебиторская задолженность в балансе — расшифровка строки 1230 — Evle

В отчетных документах компании отражены разные показатели – основные и заемные средства, товарные и материальные активы.

Кроме перечисленных выше пунктов, на каждом предприятии ведется учет актуальных на сегодняшний день и отсроченных обязательств партнеров, поставщиков и государства перед фирмой.

Из этой статьи вы узнаете, что такое дебиторская задолженность в бухгалтерском балансе, как ей управлять и анализировать ее показатели.

Из чего складывается дебиторская задолженность

Отражение дебиторской задолженности в балансе происходит по строке 1230. Дебиторами являются непосредственные должники предприятия. Одноименная графа содержит данные об остатках долгов, которые сформированы на отчетную дату заказчиками, посредникам и партнерам компании. Дебиторская задолженность складывается из:

- Зарплатных выплат, превышающих оговоренную в трудовом договоре сумму.

- Займов, выданных третьим лицам.

- Обязательств по возмещению нанесенного убытка.

- Отсроченных платежей за товары и услуги.

- Просроченной задолженности по оплате отгруженной продукции.

- Переплаты и авансовые платежи поставщикам, поставляющим материалы.

- Годовой подписки на периодику.

- Средств, внесенных сверх требуемых платежей по налогам и сборам.

- Остатков взносов учредителей в уставной капитал предприятия.

Расшифровка строки 1230

Строка 1230, в которой заложены размеры дебиторской задолженности, расшифровывается просто. Каждое ее число отражает определенную информацию:

- Первое – определяет принадлежность данных именно к бухгалтерскому балансу.

- Второе – к какому активу относится дебиторка.

- Третье – степень ликвидности актива.

- Четвертое — детализирует строки баланса.

Счета бухучета, предназначенные для отражения долгов по строке 1230

Ниже представлены счета, на каких отражается дебиторская задолженность в балансе. Основную ее часть составляют выплаченные малым и средним поставщикам авансы, которые входят в пределы счета 60. Остальные статьи, хоть и имеют место, но составляют меньшую долю.

Сомнительные долги в балансе

Бывают случаи, когда некоторые составляющие дебиторской задолженности признаются сомнительными. Эти активы аккумулируются по счету 63, предназначенному для регистрации резервов сомнительных долговых обязательств».

Строка 1230 баланса складывается, в том числе, и из таких долгов.

К ним относят просрочку, погашение по которой откладывается на неопределенный срок, но она учитывается при формировании общих финансовых показателей фирмы в целях корректировки.

Корректировка просроченных оплат по строке 1230

При ведении учета существуют ситуации, когда необходима корректировка такой дебиторской задолженности в бухгалтерском балансе. Общее дебетовое сальдо по всем долговым счетам входит в состав строки номер 1230. Чтобы его отразить в отчетных документах, сумма должна быть отредактирована. Для этого произведите следующие действия:

- Вычтите из общего размера обязательств сомнительную просрочку по оплате, сформированную по счету 63.

- Полученное сальдо должно быть уменьшено на числовое значение субсчета 73-1, отражающего займы, выданные третьим лицам под проценты. Они будут отражены на строках номер 1170 и 1240, предназначенных для учета долгосрочных и краткосрочных кредитов. Но вознаграждение по ним, начисленное и не полученное за отчетный период будет учтено по счету 76.

- Исключению подлежат суммы по счету 60, отражающие авансовые платежи, перевод которых осуществлен поставщикам материалов или оборудования. Такие выплаты при сложившейся упрощенной системе бухучета фиксируют в стр. 1190 и относят к внеоборотным активам.

- При формировании стр. 1230, уменьшите общий размер малых долговых обязательств на сумму НДС, предъявленного поставщикам и учтенного по кредиту счета 60 или 76.

Управление ДЗ при упрощенной системе бухучета

Для целей правильного ведения учетной документации при УСН важна не только расшифровка строки 1230 бухгалтерского баланса и корректировка ее конечных показателей, но и умение управлять непогашенными долговыми обязательствами:

- Нужно следить за динамикой образования долгов.

Отслеживать стали они меньше или увеличились, принимать меры, не позволяющие перейти текущим обязательствам в статус сомнительной просрочки.

- Расшифровав строку 1230, бухгалтерия должна учитывать обязательства относительно времени их погашения.

По срокам погашения дебиторку можно разделить долги, по которым дана отсрочка платежа в долгосрочной перспективе и краткосрочной, когда просрочка должна быть погашена в течение годового периода.

- Анализировать дебиторов предприятия по степени платежеспособности.

Относительно этого показателя можно выделить текущие долги, сомнительные, по которым возврат в ближайшее время не гарантирован, и безнадежные – обязательства ликвидированных или разорившихся предприятий.

- Следить за ликвидностью дебиторских активов.

По этому признаку долговые обязательства можно разграничивать на отсроченные, подлежащие погашению в отчетную дату, и просроченные.

Контролировать исполнение обязательств, взятых на себя поставщиками, заказчиками, клиентами, государством или заемщиками трудно, но возможно. Главное придерживаться следующих рекомендаций:

- Обязательное оформление отношений путем заключения договора с указанием конкретных сроков возврата долгов.

- Если просрочка составляет более недели, уточните у дебитора причины возникновения задолженности и оговорите способ ее погашения. В этот период лучше приостановить все контакты с этим клиентом или поставщиком.

- В том случае, если указанные меры не помогли и срок просрочки увеличился до месяца, возможно начисление штрафных санкций. Этот вопрос нужно решать с руководством предприятия-дебитора.

- Задержка с оплатой более двух месяцев – весомая причина для выставления письменной претензии.

- Если должник не реагирует на ваши действия по урегулированию спорных вопросов, смело обращайтесь в суд.

Как анализировать дебиторку

Оценивать образовавшуюся на счетах дебиторскую задолженность по строке 1230 в балансе нужно относительно ее текущей рыночной стоимости.

В случае снижения или повышения ценности отгруженных товаров или оплаченных материалов, реальные и учетные данные могут разниться.

Но подобное отношение к учету имеющихся долгов нужно для формирования пакета документов при уступке прав требования или подачи иска в суд.

В первую очередь, анализ показателей строки 1230 проводится путем сложения сумм по всем счетам. После чего сведения фиксируются и подразделяются по срокам погашения. Их динамика должна строго отслеживаться. В противном случае текущие долги могут перейти в статус безнадежной просрочки.На основании аналитических сведений формируется таблица, куда заносится данные по дебиторке, отраженные в денежном эквиваленте и процентом соотношении.

На примере видно, что основными долгами перед предприятием обременены потребители продукции. И задолженность растет с каждым годом. По остальным группам обязательств отмечено значительное снижение. Далее следует отдельно проанализировать преобладающие счета дебиторки — расчеты с клиентами по оплате товаров и услуг.

На этом этапе выявлено, что самой проблемной является компания 3. Ее долги перед производителем нужно рассмотреть подробнее. И предложить метод решения проблемы – отсрочку платежа.

Руководство компании 3 не отреагировало на предложение фирмы-кредитора, задолженность не была погашена. В этом случае остается только обращаться в суд.

Выводы

Дебиторка – это текущие долги контрагентов перед фирмой, учтенные по строке 1230. При работе с такой просрочкой нужно постоянно отслеживать сроки уплаты. Стараться решить вопросы со своевременной оплатой продукции путем договоренности в досудебном порядке.

Дебиторская задолженность в балансе — расшифровка строки 1230 Ссылка на основную публикацию

Строка 1520 кредиторская задолженность

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев:

[Сальдо кредитовое по счету 60 «Расчеты с поставщиками и подрядчиками»] [Сальдо кредитовое по счету 62 «Расчеты с покупателями и заказчиками»] [Сальдо кредитовое по счету 68 «Расчеты по налогам и сборам»] [Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и обеспечению»] [Сальдо кредитовое по счету 70 «Расчеты с персоналом по оплате труда»] [Сальдо кредитовое по счету 71 «Расчеты с подотчетными лицами»] [Сальдо кредитовое по счету 73 «Расчеты с персоналом по прочим операциям»] [Сальдо кредитовое по счету 75 «Расчеты с учредителями»] [Сальдо кредитовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]Источник: http://mvf.klerk.ru/f1otchet/f1_1520.htm

Энциклопедия решений. Пояснения к бухгалтерскому балансу «Дебиторская и кредиторская задолженность»

Пояснения к бухгалтерскому балансу «Дебиторская и кредиторская задолженность»

В этом разделе расшифровываются суммы дебиторской и кредиторской задолженностей, отраженных в строках 1190 «Прочие внеоборотные активы», 1230 «Дебиторская задолженность», 1520 «Кредиторская задолженность» бухгалтерского баланса.

При заполнении этого раздела необходимо учитывать, что в отличие от баланса, где дебиторскую задолженность показывают за вычетом сумм резервов по сомнительным долгам, здесь вписывается полная сумма задолженности. На созданный резерв ее не корректируют. Сумму резерва указывают отдельно.

Раздел состоит из четырех таблиц. Первые две посвящены дебиторской задолженности, а последующие две — кредиторской.

В таблице 5.1 приводят данные о наличии и движении дебиторской задолженности. Ее разделяют на долгосрочную (строки 5501 и 5521) и краткосрочную (строки 5510 и 5530).

Напомним, что краткосрочной является задолженность, срок погашения которой равен или меньше 12 месяцев с момента формирования отчетности. Ожидаемый срок погашения долгосрочной задолженности превышает 12 месяцев с момента составления отчетности.Данные в таблице указывают в разрезе 2016 года (строки 5501 — долгосрочная и 5510 — краткосрочная) и предыдущего 2015 года (строки 5521 — долгосрочная и 5530 — краткосрочная).

Состав дебиторской задолженности расшифровывают по ее видам. Например, в форме могут быть отдельно указаны задолженности по покупателям и заказчикам; по авансам, перечисленным поставщикам и подрядчикам; по налогам; по взносам на обязательное социальное страхование; по подотчетным лицам и т.д. Для этого в форме предусмотрены дополнительные строки.

В столбец 4 «Дебиторская задолженность, учтенная по условиям договора на начало года» таблицы вносят данные о сумме задолженности, сформировавшейся на 1 января 2016 и 2015 годов.

Если по ней создавался резерв сомнительных долгов, который не был списан на эту дату, его сумму вписывают в столбец 5 «Величина резерва по сомнительным долгам». Данные о формировании и списании задолженностей вписывают в столбцы 6-11 формы.

При этом в форме не учитывают данные о дебиторских задолженностях, сформировавшихся и списанных (погашенных) в течение одного года (2016 года — при заполнении строк 5501, 5510 и 2015 года — при заполнении строк 5521, 5530).

Таким образом, если, например, задолженность появилась в 2016 году и в этом же периоде была погашена, данные по ней не отражают. Если же задолженность появилась в текущем, а будет погашена (списана) в 2017 году, то необходимые данные по ней указывают в форме.

Суммы сформировавшихся задолженностей приводят в столбце 6. При этом отдельно выделяют задолженности по процентам или штрафам, признанным должниками или присужденным компании судом (столбец 7).

Суммы погашенных задолженностей указывают в столбце 8, списанных в связи с истечением сроков исковой давности или по другим основаниям — в столбце 9.Суммы резерва сомнительных долгов, восстановленных в связи с погашением задолженности, приводят в столбце 10.

В форме отдельно приводят информацию о переводе долгосрочной задолженности в краткосрочную. Для этого предназначен столбец 11.

В случае такого перевода сумма долга указывается в разделе «Долгосрочная дебиторская задолженность» (строки 5501 и 5521) в круглых скобках.

Одновременно эта же сумма вписывается в раздел «Краткосрочная дебиторская задолженность, в дополнительные строки (например, 5531).

В столбце 12 таблицы указывают данные о сумме задолженности, сформировавшейся на 31 декабря 2016 года и 2015 года. Если по ней создан резерв сомнительных долгов, который не списан на эту дату, его сумму вписывают в столбец 13.

Сводные показатели по формированию и движению дебиторской задолженности приводят в строках 5500 (по 2016 году) и 5520 (по 2015 году).

Таблица 5.2 предназначена для отражения сумм просроченной дебиторской задолженности. То есть тех долгов, которые не погашены в сроки, установленные договором. Общую сумму подобных долгов дают в строке 5540 формы. Ее расшифровку по видам задолженности приводят в дополнительных строках 5541, 5542, 5543 и т.

д. Данные о задолженности приводят на 31 декабря 2016 года (столбцы 3, 4), 2015 года (столбцы 5, 6) и 2014 года (столбцы 7, 8). В форме отдельно выделяют сумму задолженности, которая сформировалась по условиям того или иного договора (столбцы 3, 5, 7), и ее сумму, отраженную в балансе (столбцы 4, 6, 8).Внимание

В таблице 5.3 приводят данные о кредиторской задолженности организации. Таблица 5.4 предназначена для отражения информации о просроченныой кредиторской задолженности.

Их заполняют практически в том же порядке, что и таблицы по учету дебиторской задолженности (таблицы 5.1 и 5.2).

Единственная разница в том, что в отличие от дебиторской задолженности, по кредиторской какие-либо резервы не формируют.

Источник: http://base.garant.ru/58073078/

Коэффициент оборачиваемости кредиторской задолженности

Ни одно предприятие любой формы собственности не сможет осуществлять свою деятельность эффективно, только за счет собственных средств.

Отношения с поставщиками по вопросам отсрочки платежей также являются кредитными.

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести: – задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников, – сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Читайте так же: Неустойка по алиментам судебная практика

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

Показатели деловой активности предприятия

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Рассчитывается по формуле:

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

Что показывает рентабельность предприятия. Что представляет собой оборачиваемость оборотных средств?

Коэффициент восстановления платежеспособности, расчет и анализ: https://buhguru.com/buhgalteria/analiz-koehfficienta-vosstanovleniya.html

Среднее значение кредиторской задолженности – это значение в среднем за год и рассчитывается с помощью формулы:

Среднегод. кред. задолж. = (задолж. на нач. года + задолж. на конец года) / 2

Помимо определения коэффициента оборачиваемости кредиторской задолженности (в оборотах), принято рассчитывать период сбора кредиторской задолженности (ПСКЗ), то есть оборачиваемость, рассчитываемая в днях по формуле:

ПСКЗ = (среднегод. кред. задолж. / себест. прод. товаров) × 365

В результате расчетов получается среднее количество дней в году, в течение которых счета сторонних организаций остаются неоплаченными.

Таким образом, коэффициент оборачиваемости кредиторской задолженности – очень важный показатель для каждого предприятия, ведь от его величины сильно зависит дальнейшая деятельность организации.

Для кредиторов, конечно же, выгоднее, чтобы он был более высокий, в то время как самой организации выгоден низкий коэффициент, позволяющий пользоваться остатками кредиторской задолженности, которые остались не оплаченными в качестве дополнительного источника финансирования своей деятельности.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: http://buhguru.com/buhgalteria/koehfficient-oborachivaemosti-kredito.html

Энциклопедия решений. Кредиторская задолженность (строка 1520)

Кредиторская задолженность (строка 1520)

По строке 1520 бухгалтерского баланса отражают сумму кредиторской задолженности организации, которая сформировалась по состоянию на 31 декабря отчетного года.

При этом в строку 1520 вписывают долги, срок погашения которых равен или меньше 12 месяцев.

Если срок погашения задолженности превышает 12 месяцев, то ее сумму указывают в составе долгосрочных обязательств по строке 1450 «Прочие обязательства».

При заполнении строки 1520 используется информация о кредитовых остатках по следующим счетам учета расчетов:— 60 «Расчеты с поставщиками и подрядчиками» в части поставленных и неоплаченных материальных ценностей, выполненных работ, оказанных услуг;

— 62 «Расчеты с покупателями и заказчиками» в части авансов, полученных в счет предстоящей поставки товаров, работ или услуг;

— 68 «Расчеты по налогам и сборам» в части сумм налогов и сборов, причитающихся к уплате в бюджет;

— 69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, подлежащих уплате во внебюджетные фонды;

— 70 «Расчеты с персоналом по оплате труда» в части задолженности перед персоналом организации по начисленной и невыплаченной заработной плате, премий, пособий сумм дохода, причитающихся учредителям — работникам организации;

— 71 «Расчеты с подотчетными лицами» в части задолженности перед подотчетными лицами по приобретенным ими материальным ценностям (работам, услугам), не погашенной на конец отчетного периода;

— 73 «Расчеты с персоналом по прочим операциям» в части задолженности перед персоналом организации в виде начисленных, но невыплаченных сумм компенсации за использование личного имущества, материальной помощи и т.д.

— 75 «Расчеты с учредителями» в части задолженности перед учредителями по начисленным и невыплаченным дивидендам;

— 76 «Расчеты с разными дебиторами и кредиторами» в части признанных организацией санкций за нарушение условий хозяйственных договоров, задолженности перед сторонними лицами по другим операциям. В части начисленных, но не выплаченных в установленный срок (из-за неявки получателей) сумм оплаты труда (субсчет «Расчеты по депонированным суммам»).

Строка 1230 баланса – из чего складывается

Остатки оборотных средств отражаются в строке 1230 бухгалтерского баланса. Они суммируются из результатов экономической деятельности получившихся по итогам года на момент 31 декабря.

Получившаяся таким образом сумма отображает общий размер кредиторской и дебиторской задолженности и является совокупным финансовым результатом всей деятельности компании в течение года:

Все остатки оборотных средств на счетах предприятия условно можно отнести к нескольким категориям:

- остатки задолженности по торговым операциям с юридическими лицами;

- остатки задолженности предприятия перед физическими лицами и задолженности физических лиц перед предприятием;

- остатки задолженности перед бюджетом;

- остатки средств после расчетов с дебиторами и кредиторами.

Кроме того, при определении остатков оборотных средств на счету компании особое значение имеют средства, которые вносит в её уставный фонд учредитель.

Остатки задолженности перед юридическими лицами

Как уже было сказано выше, все эти виды задолженности распределены по разным счетам бухгалтерского баланса.

В тех случаях, когда речь идёт об остатках задолженности перед юридическими лицами, имеются в виду средства, которые отражаются на двух счетах №№ 60 и 62.

На счёте № 60 фиксируются остатки получившиеся в результате расчетов с поставщиками и подрядчиками. В то же время на счёте № 62 отражаются результаты получившиеся после расчетов с покупателями и заказчиками. По сути, на двух этих счетах отображаются результаты всей работы предприятия.

Остатки задолженности перед физическими лицами

Остатки задолженности перед физическими лицами отображаются на целом ряде бухгалтерских счетов, каждый из которых является составной частью общего целого.

К числу таких счетов относятся счета, на которых отображается заработная плата работников предприятия и суммы, выданные работникам под отчёт.

Остатки задолженности по заработной плате

Остатки задолженности по зарплате, отражающиеся на счёте № 70.

Дебетовый остаток на этом счёте образуется в результате выплаты работникам заработной платы и отпускных за текущий месяц, однако в бухгалтерских документах текущего месяца они ещё не отражены и будут зафиксированы только в отчётах за следующий месяц.

Расчёт с подотчётными лицами

Значительную часть остатков оборотных средств могут составлять подотчётные суммы, выданные физическим лицам на приобретение каких-либо материалов, а так же с целью покрытия их командировочных расходов.

Все эти средства определяются как расчёты с подотчётными лицами и суммируются на счёте № 71

Прочие расходы с персоналом

В тех случаях, когда у работника предприятия возникает необходимость в заёмных деньгах, для строительства дома или аренды жилья, а так же других нужд, он может обратиться в дирекцию предприятия, на котором он работает и попросить ссуду.

В том случае, когда компания идёт ему на встречу и удовлетворяет просьбу своего работника, такие расходы в балансе идут как расчеты с персоналом по прочим операциям и отображаются на счёте № 73.

Остатки при расчетах с бюджетом

Каждое легально работающее предприятие должно платить налоги государству и отчислять положенные суммы в фонды социального страхования.

Поскольку предприятия нередко производят выплаты средств в бюджет авансом, то в результате таких выплат, на конец года может возникнуть значительная дебиторская задолженность по налогам и сборам, которая отражается на счёте № 68.

Остатки задолженности перед фондами социального страхования

Дебиторская задолженность у предприятия может возникнуть и при расчете с фондами социального страхования.

Это происходит в тех случаях, когда суммы, выплаченные предприятием в фонды социального страхования, превышают суммы, выплаченные им своим работникам по больничным листам.

Вся задолженность перед фондами социального страхования суммируется на счёте № 69.

Остатки на счёте №76

Как уже было отмечено выше: основные результаты экономической деятельности предприятия отображаются на счетах №№ 60 и 62, однако компания может иметь и другие возможности пополнения оборотных средств.

Речь, прежде всего, идёт о разного рода задолженностях, которые выплачиваются в виде расчетов с разного рода дебиторами и кредиторами, которые отображаются на счёте № 76.

Здесь скапливается суммы кредиторской и дебиторской задолженности возникшей в результате удовлетворения претензий предприятия к поставщикам и покупателей к предприятию. Сюда же поступают средства, удержанные из заработной платы сотрудников компании по исполнительным листам.

Если у предприятия возникает задолженность перед страховой компанией, сумма задолженности отображается на этом же счёте.

Дебиторская задолженность при расчётах с учредителем

Нередко бывает так, что учредитель компании задерживает внесение финансовых средств в уставный фонд предприятия. В этом случае, у фирмы возникает дебиторская задолженность, то есть задолженность, которую должен покрыть учредитель.

Сумма этой задолженности попадает на счёт № 75, на котором и отображаются все расчёты с учредителем.

Таким образом, остаток финансовых средств, отражённый в строе 1230 является важнейшим показателем всей экономической деятельности любой компании.