Д50к51 проводка что означает

Дт 50 Кт 51 Проводка Что Означает

Проводки Дт 44 Кт 50,51 существовать не может; скорее всего это — сокращенный вариант цепи проводок. В каждой специальности есть свой профессиональный жаргон. У моряков компАс, у бухгалтеров крЕдит. Другими словами, плюс или минус. Названия этих разделов дебит или кредит.

Что означает бухгалтерская запись кт 51 дт 62

Погашен кредит 66 — 51 — Перечислена зарплата сотрудникам 70 — 51 — Произведен платеж за товар поставщику 51 — 60 — Как определить тип операции? Чтобы понять, к какому из четырех рассмотренных выше видов относится операция, нужно определить, какие счета участвуют в проводке, и что происходит с валютой баланса. Тип операции Корреспондирующие счета Изменения значений по Дебету и Кредиту Итог баланса Активная Оба активные Дт увеличивается, Кт уменьшается Не изменяется Пассивная Оба пассивные Дт уменьшается, Кт увеличивается Смешанная на увеличение Дт — активный, Кт — пассивный Дт и Кт увеличиваются Увеличивается Смешанная на снижение Дт — пассивный, Кт — активный Дт и Кт уменьшаются Уменьшается Для хорошей ориентации в видах счетов нужно знать их план и конструкцию баланса. НДС руб. Проводки: Дебет Кредит Сумма операции 51 ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Обучение 1С 7.7 Получение наличных с р/с урок 35

Проводки д51-к84.01 — правильные ли?

Для того, чтобы получить необходимые сведения о финансово-хозяйственной деятельности предприятия, надо данные о хозяйственных операциях, содержащихся в первичных документах, зарегистрировать и сгруппировать, для этого используются учетные регистры.

Учетные регистры — это специальные формы, приспособленные для регистрации и группировки в них сведений о хозяйственных операциях. В бухгалтерских книгах все страницы должны быть пронумерованы и прошнурованы например: кассовая книга или главная книга.

Карточки не скрепляются между собой и хранятся в специальном ящике в картотеке например: карточки складского учета материалов. Аналитические регистры — содержат записи операций в разрезе аналитических счетов.

Это карточки складского учета материалов, пофамильные лицевые счета работников предприятия и др.Согласно п. В законодательстве не предусмотрен конкретный срок, на который могут быть выданы деньги.

Главбух форум бухгалтеров, бухгалтерский форум Главбух по налогам, учету, 1С. Получили деньги в банке, через клиент банк сформировали выписку банка, далее приходуем деньги в кассу, в результате на последнем действии увидели двойную проводку.

Меню пользователя ddd Посмотреть профиль Отправить личное сообщение для ddd Найти ещё сообщения от ddd. Re: задвоение проводки в программе Дт 50 Кт Если делаете приходный ордер, то выписку банка на эту сумму не проводите.

Меню пользователя Оксана 75 Посмотреть профиль Отправить личное сообщение для Оксана 75 Найти ещё сообщения от Оксана

Код аналитического учета. Учет затрат на производство и калькулирование себестоимости. Приобретение земельного участка — проводки. Синтетические и аналитические счета бухгалтерского учета. Закрытие 99 счета. Типовые проводки по бухгалтерскому учету отражают хозяйственные операции в зависимости от вида деятельности компании.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как снять деньги ИП?

Азы бухгалтерских проводок для программистов

Эти проводки означают расчеты по авансовым платежам. Получен авансовый платеж в счет будущей поставки продукции. Продукция поставлена покупателю и зачтен аванс при окончательном расчете. Здесь добавлена проводка реализации продукции. Отразите корреспонденцию счетов при получении предприятием дохода по начислению за отгруженную продукцию в сумме 12 млн.

Решение: используемые счета:. Приведите количественный пример и схему корреспонденции счетов. Первая группа проводок означает создание и использование резерва по сомнительным долгам. Вторая группа проводок описывает реализацию покупателю ценных бумаг, выпущенных другой организацией.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода.

Шпаргалка: Шпаргалка по Бухгалтерскому учету 21

Основные бухгалтерские проводки по учету расчетов по расчетному счету: Дт 51 Кт 50 — перечислены денежные средства из кассы на расчетный счет; Дт 51 Кт 62 — поступила выручка от продажи продукции на расчетный счет; Дт 68 Кт 51 — с расчетного счета перечислены денежные средства, предназначенные к уплате в бюджет. Схема 4.

Ниже высчитываются итоги, учетная стоимость приобретенных материальных ценностей и итог по кредиту согласно документам. По окончании заполнения ставится дата, когда журнал-ордер закончен и отражения суммы оборотов в Главной книге. Безналичные расчеты с поставщиками, заказчиками и персоналом занимают важное место в учете любой организации.

Для отражения обобщенной информации о безналичных операциях предприятие использует бухгалтерский счет учета

Кредит сч. Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету

У меня в проводках Поступление наличных Дт 50/Кт 57, а не Кт 51. Почему?

Помогите начинающему ИП-ку. Настроил директбанк, получил выписки из банка. Исправил вручную в выписках видоперации на «Личные средства предпринимателя», так как там значилось что-то типа оплата через банкомат. Нажал кнопку записать. Пошел смотреть журнал проводок и вижу, что у меня числятся проводки по чилу выписок дк

ВИДЕО ПО ТЕМЕ: За что блокируют расчетный счет? 115 ФЗ? Что делать ИП и ООО Действия при блокировке счета.

Проводка 51 60 03 проводки

Электронная подпись за 1 час для: торгов.

При анализе главной книги была обнаружена корреспонденция счетов Дебет 51 Кредит В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным приказом Минфина РФ от По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации План счетов и Инструкция. Как правило, счет 51 корреспондирует по дебету с кредитом счетов учета денежных средств, расчетов, финансовых вложений и т. При этом типовая схема корреспонденции счета 51, приведенная в Разделе V Инструкции по плану счетов, не предусматривает возможности его корреспонденции со счетом Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом План счетов и Инструкция.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

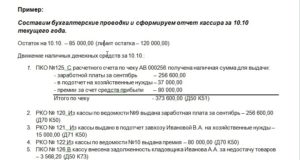

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

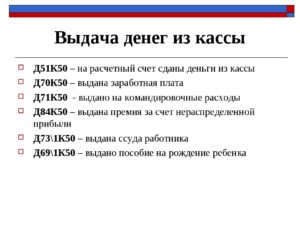

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Счет 50 Касса в бухгалтерском учете 2020: корреспонденция и проводки, что показывает кредит и дебет, какие субсчета можно открыть, характеристика

План счетов – это сводный нормативный документ, в котором собраны счета, применяющиеся в бухгалтерии для учета совершаемых хозяйственных операций. Одним из таких является счет 50 «Касса».

Он показывает операции, совершаемые с наличными денежными средствами – их поступление и выбытие.

Для чего применяется в бухгалтерском учете?

Счет 50 именуется «Касса» относится к 5 разделу Плана и применяется для отражения приходных и расходных операций в отношении наличных денег, то есть для бухгалтерского учета наличных средств.

Наличностью оперирует практически каждая организация в процессе расчетов с поставщиками, покупателями, персоналом. Деньгами может выдаваться заработная плата и прочие выплаты работникам, подотчетные деньги.

Каждая совершаемая операция с движением наличных средств сопровождается отражением записи на бухгалтерском счете 50.

Активный или пассивный?

50 счет бухгалтерского учет является активным, так как подчиняется основным правилам, характерным для активных счетов:

- на сч.50 ведется учет активов (денежные средства в наличном виде);

- по дебету отражается увеличение актива, по кредиту – его уменьшение;

- сальдо всегда дебетовое или нулевое.

Обратите внимание: все счета, на которых ведется учет денежных средств, являются активными. Это касается счета 51, где учитываются безналичные деньги, 52 – для отражения валютных операций, 55 – для учета движения денег по специальным счетам (аккредитивы, депозиты).

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Схема

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 50.1 | |||||

| 50.2 | |||||

| 50.3 | |||||

| .. | |||||

| Итого |

- журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

- ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

- анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

| Корреспондирующий счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 10 000 | |

| 5160627071 | 50 000 30 000 | 25 00040 0005 000 |

| Оборот | 80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Выводы

Счет 50 обобщает сведения о движении наличности в организации. Дебет показываются суммы поступлений, а кредит – выдаваемые суммы.

Помимо того, что на сч.50 может вестись учет наличных средств, также здесь отражается приход и расход денежных документов.

Организация вправе открыть дополнительные субсчета для удобного ведения учета.

Вам также может понравиться

51 счет. Бухгалтерский счет 51. Дебет 51 счета

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности.

Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании.

Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств.

Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств.

В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях.

Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств.Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета.

Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам.

Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов.

Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов.

Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Документооборот по расчетному счету

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия.

Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных.

Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика.Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

- Касса предприятия (Д 51, К 50) — данная проводка составляется при зачислении на расчетный счет наличных средств из кассы.

- Расчеты с контрагентами (Д 51, К 62/60/76) — на счет зачислена сумма от покупателей, прочих дебиторов, от поставщиков (возврат аванса, излишне перечисленные средства, расчеты по выставленным претензиям).

- Кредиты, ссуды, займы (Д 51, К 66) — операция проводится в случае прихода на расчетный счет полученных заемных средств.

- При расчетах с акционерами, собственниками (Д 51, К 75) — внесены средства учредителей (в качестве оборотных или при увеличении уставного капитала).

- Расчеты с бюджетами и внебюджетными организациями (Д 51, К 68, 69) — перечислены излишне уплаченные налоги или суммы социальной поддержки населения (пособия, больничные и т. д.).

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется оборотно-сальдовая ведомость или анализ счета.

Движение по кредиту

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) — с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) — данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) — перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) — перечислены проценты за использование заемных средств или погашена задолженность по кредитам.

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) — в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) — перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) — по результатам деятельности произведены выплаты учредителям.

Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 «Касса«, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |