Как сделть проводку дт 43 кт 20

Счет 43 «Готовая продукция» в бухгалтерском учете

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

Счет 43 в бухгалтерском учете

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

https://www.youtube.com/watch?v=pTcAH-AeTZc

Составлены следующие проводки по 43 счету:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции.

По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.

; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 25 800 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Дт 43 Кт 20

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Фактическая себестоимость готовой продукции списывается проводкой:

Дт 90/2 Кт 43, 40

На фактическую себестоимость выполненных работ, оказанных услуг дается проводка:

Дт 90/2 кт 20

Фактическая себестоимость товаров отражается проводкой:

Дт 90/2 Кт 41

Если при отпуске продукции (товаров, работ, услуг) и предъявлению документов право собственности не было передано покупателю, то продукция не считалась проданной и ее фактическая себестоимость отражалась на счете 45 «Товары отгруженные» проводкой:

Дт 45 Кт 40, 20

При наступлении предусмотренного договором момента перехода права собственности покупателю на фактическую себестоимость товаров отгруженных составляется проводка:

Дт 90/2 Кт 45

Также в дебет субсчета 90/2 «Себестоимость продаж» списываются коммерческие расходы и управленческие расходы.

Под коммерческими расходами подразумеваются расходы на продажу, относящиеся к реализованной продукции:

Дт 90/2 Кт 44

Под управленческими расходами подразумеваются общехозяйственные расходы, подлежащие списанию на реализованную продукцию в соответствии с учетной политикой предприятия:

Дт 90/2 Кт 26

Ежемесячно сумма дебетовых оборотов субсчетов 90/2 «Себестоимость продаж», 90/3 «НДС», 90/4 «Акцизы» и т.д. сопоставляются с кредитовым оборотом субсчета 90/1 «Выручка», чем определяется финансовый результат от продаж за отчетный месяц.

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90/9) закрываются внутренними записями на субсчет 90/9 «Прибыль/убыток от продаж».

Отражение в бухгалтерском учете операций по реализации продукции, (работ, услуг):

II. Учет расчетов по бартерным сделкам

Если по условиям договора расчеты производятся путем отгрузки товаров, работ, услуг в счет бартерной сделки, то в учете это отражается следующим образом.

На стоимость отгруженного товара, продукции, работ, услуг в адрес получателя выписывается счет – фактура, а также расходная накладная или акт выполненных работ.

На сумму предъявленного покупателю счета дается проводка:

Дт 62 Кт 90

Поступление материальных ценностей от поставщика отражается проводкой:

Дт 08,10,12,20,26,44,19 Кт 60

После взаимного обмена материальными ценностями или услугами производится зачет взаимных задолженностей:Дт 60 Кт 62.

Тема 13. Отражение хозяйственных операций по формированию финансового результат предприятия на счетах бухгалтерского учета

Выручка отражается в бухгалтерском учете в момент перехода права собственности на продукцию от продавца к покупателю.

Продавец, отгрузив продукцию, выписывает в адрес покупателя накладную и счет-фактуру, Момент передачи отгрузочных документов и является моментом перехода права собственности на отгруженную продукцию к покупателю (если иное не предусмотрено условиями договора).

Выручка от продажи отражается проводкой:

Дт 62 Кт 90.

Реализация продукции осуществляется по продажным ценам, которые и указываются в отгрузочных документах.

Продажная цена = (Себестоимость + Прибыль) + 20% НДС от отпускной цены

Предприятие, реализующие продукцию должно включить в продажную цену НДС, который определяется по ставке 20% (10%) от отпускной цены продавца.

После реализации продукции, сумма НДС начисляется в бюджет проводкой

Дт 90 Кт 68.

Это расчетный показатель, который проводками не отражается и равен разнице:

Сумма выручки от реализации – сумма НДС, входящего в состав выручки.

Себестоимость реализованных товаров, готовой продукции, работ, услуг

4.1. Себестоимость реализованных товаров

Товары, приобретенные для дальнейшей перепродажи приходуются по покупным ценам на основании накладных поставщиков. Приобретение товаров отражается по дебету активного счета 41 «Товары». Поступление товаров отражается проводкой:

Дт41 Кт60

В момент отпуска товара покупателям необходимо списать товары со счета 41 по покупной стоимости, которая и представляет собой себестоимость реализованных товаров.

Дт90 Кт41

4.2. Себестоимость реализованной готовой продукции, работ, услуг:

Себестоимость готовой продукции складывается из затрат на производство, таких как:

- расход материалов;

- заработная плата рабочих;

- отчисления в социальные внебюджетные фонды;

- износ оборудования и т. д.

Эти затраты предварительно собираются по дебету активного счета 20“Основное производство” проводками:

Дт 20 Кт 10 — Отпущены материалы на производство готовой продукции

Дт 20 Кт 70 — Начислена заработная плата рабочим

Дт 20 Кт 69 — Начислен единый социальный налог по ставке 35,6% от суммы заработной платы

Дт 20 Кт 02 — Износ основных средств производственного назначения

Дт 20 Кт 60 — Оказаны сторонними организациями услуги производственного характера

Выпущенная из производства продукция оценивается по стоимости всех затрат, связанных с производством, которая называется фактической производственной себестоимостью готовой продукции.

Передача готовой продукции на склад по фактической производственной себестоимости отражается на активном счете 43 «Готовая продукция» проводкой:

Дт 43 Кт 20

Отпуск готовой продукции со склада по фактической производственной себестоимости для отгрузки покупателям отражается проводкой:Дт 90 Кт 43

Если предприятие выполняет работы, оказывает услуги, то производственная себестоимость выполненных работ, услуг списывается со счета 20 без использования счета 43 «Готовая продукция» проводкой:

Дт 90 Кт 20

Это расчетный показатель, который проводками не отражается и представляет собой разницу:

Выручка-нетто – Себестоимость готовой продукции (товаров, работ, услуг)

Страницы: ← предыдущаяследующая →

…91011121314151617181920212223Смотреть все

Похожие страницы:

Лекция >> Бухгалтерский учет и аудит

… бухгалтерскомучете амортизационных отчислений по нематериальным активам.

Положение побухгалтерскомуучету «Учет займов и кредитов и затрат по … . Лекция 5 6 Лекция 5.

Тема: Основные формы бухгалтерскогоучета. Под формами бухгалтерскогоучета понимается …

Реферат >> Бухгалтерский учет и аудит

… стандартов побухгалтерскомуучету к раскрытию информации по отдельным объектам учета (отдельные … бухгалтерской отчетности представлены в Положении по ведению бухгалтерскогоучета и бухгалтерской отчетности в РФ и положениях побухгалтерскомуучету …

Реферат >> Бухгалтерский учет и аудит

… П.И. Практическое пособие по аудиту. – М.: ИНФРА – М, 2002. Кобзик Елена Геннадьевна Бухгалтерскийучет и аудит Курс лекций

Реферат >> Бухгалтерский учет и аудит

…

Проводки Дт 43 и Кт 43, 20 (нюансы)

: I уровень – законодательный – ФЗ «О бухгалтерскомучете» II уровень – положения (стандарты) побухгалтерскомуучету. III уровень – методические …

Реферат >> Бухгалтерский учет и аудит

… утверждает планы счетов бухгалтерскогоучета; типовые формы бухгалтерскогоучета и отчетности; инструкции по их применению и порядку … акты. Нормативные акты и методические указания побухгалтерскомуучету, издаваемые органами, которым федеральными законами …

Хочу больше похожих работ…

В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43.02.

Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 40 (43) 20.

01 (23, 26) Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости 5000 Справка-расчет, калькуляция себестоимости 43 40 Учтена выпущенная готовая продукция по ее плановой себестоимости 5100 Справка-расчет, акт выпуска готовой продукции 40 43.

02 Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) 100 Справка-расчет (закрытие месяца) Как отразить в проводках реализацию продукции Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет.

Счет 20. бухгалтерский учет затрат на производство: проводки

Д02 К01- Отражена сумма накопленной амортизации по выбывающему основному средству Д01 К02-Отражена начисленная амортизация по бывшим в эксплуатации основным средствам, безвозмездно полученным Д02 К03,79,83- Списана сумма начисленной амортизации Д08,20,23,25,26,29,44,91,92,96,97 К02- Начислена амортизация по основным средствам Д01К08- Введен в эксплуатацию объект основных средств Д08 К02- Начислена амортизация по объектам основных средств Д08 К10- Отражено списание материалов Д08 К20,23,25,26,29- Списаны затраты основного производства Д08 К60- Отражены фактические затраты, связанные с приобретением и созданием основных средств Д08 К70- Начислена заработная плата работникам, занятым в процессе осуществления вложений во внеоборотные активы Д04 К04- Списание первоначальной стоимости при выбытии объектов нематериальных активов в случаях отчуждения и др.

Счет 20 — основное производство

ВажноСОДЕРЖАНИЕ:

- 1 Учет по фактической себестоимости

- 1.1 Учет по плановой себестоимости

- 1.1.1 Учет выпуска с помощью счета 40:

- 1.1.2 Учет выпуска без счета 40

- 1.1.3 Проводки:

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой. Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением.

Внимание

Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье. Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

/ проводки

ОТЛИЧНОЕ ПРЕДЛОЖЕНИЕ ПО ВЫГОДНОЙ ЦЕНЕ!!!!Просторная 3-х комнатная квартира расположена в самом живописном месте района ЖК Некрасовка 80,6/45/14, Прописка МОСКВА!!! От метро Выхино 10 минут на транспорте. 2018 год — Открытие станции Метро Некрасовка! Метро от дома в 800 метрах. Светлая Квартира распашонка. Великолепный панорамный вид.

Инфо

УДАЧНАЯ ПЛАНИРОВКА. Кухня полуэркер. Две большие лоджии, с/у разд. Очень качественный ремонт, т.к. делали для себя.

Новая сантехника и медная проводка, металлопластиковые оконные пакеты, дубовые (беленый дуб) межкомнатные двери, входная бронированная с зеркалом изнутри квартиры GROFF (ширина 970 мм.

) Натяжные потолки, пол ламинат 35 класс (Германия) водостойкий, плиткой выложен просторный коридор, кухня и ванная.

Из мебели остаётся встроенная кухня. Уютный зеленый двор с детскими площадками.

Учет выпуска готовой продукции

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство. В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч.

40 «Выпуск готовой продукции».

3-комнатная квартира на продажу

Аммортизация 90000 руб. Прочие расходы 50000 руб. Продукция оприходована на склад готовой продукции по фактической себестоимости в количестве 1000 штук. Какие проводки при этом составляются и какова себестоимость одного утюга? Себестоимость одного утюга = (180000 + 200000 + 90000 + 50000) / 1000 = 520 руб.

Сумма Дебет Кредит Название операции 180000 20 10 Списаны материальные расходы 200000 20 70 Списаны расходы на зарплату работникам 90000 20 02 Списана амортизация 50000 20 60 (97, 23, 25, 26) Учтены прочие расходы 520000 43 20 Списана себестоимость продукции Надеюсь, вопрос учета затрат основного производства больше не вызывает затруднений, идем дальше.

В следующей статье продолжим тему производства, разберемся с учетом брака.

Оцените качество статьи.

Что такое счет 43 “Готовая продукция” — субсчета и проводки

Бухучет — это система, позволяющая проводить сбор и регистрацию данных, которые выражаются в денежных средствах и отображают задолженности и обязательства предприятия перед контрагентами и состояние всего имущества предприятия.

Весь бухгалтерский учет основан на записи определенных данных в специальных регистрах, называемых счетами, включающими однородные экономические данные. Один из них — это не пассивный 43 счет бухгалтерского учета, который обозначает «Готовую продукцию».

Чтобы понять, о чем идет речь, и разобраться в нюансах, рекомендуется глубже вникнуть в тему. Этот материал расскажет, что такое 43 счет в бухгалтерском учете, как закрывается 43 счет в конце месяца.

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП.

Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика.

Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической.

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход.

Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств.

Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Субсчета

У 43 счета есть субсчета, которые сельскохозяйственные и другие предприятия агропромышленного комплекса могут открывать. Среди них:

- 43-1 «Продукция от разведения культурных сельскохозяйственных растений»;

- 43-2 «Продукция от разведения сельскохозяйственных животных для производства животноводческих продуктов»;

- 43-3 «Продукция, изготавливаемая промышленными и подсобными промышленными производствами»;

- 43-4 «Продукция, изготавливаемая вспомогательными, обслуживающими и т. п. производствами»;

- 43-5 «Продукция, которая была принята для продажи у населения, домашняя продукция».

Важно! Стоит заметить, что в зависимости от субсчета аналитический учет по счету ведется по местам хранения и отдельным видам продукции, готовой к продаже.

Субсчета позволяют разделить ГП на категории

Проводки

Проводки по 43 счету означают его корреспонденцию с другими счетами. До дебету 43 счет корреспондирует с:

- Основным производством (20);

- Вспомогательными производствами (23);

- Обслуживающими производствами (29);

- Выпуском продукции (40);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Прочими доходами и расходами (91).

По кредиту 43 счет корреспондирует с:

- Материалами (10);

- Основным производством (20);

- Вспомогательными производствами (23);

- Общепроизводственными расходами (25);

- Общехозяйственными расходами (26)

- Браком в производстве (28);

- Расходами на продажу (44);

- Отгруженными товарами (45);

- Расчетами с дебиторами и кредиторами (76);

- Внутрихозяйственными расчетами (79);

- Уставным капиталом (80);

- Продажами (90);

- Недостачей и потерей от порчи ценностей (94);

- Расходами будущие периоды (97);

- Прибылью и убытками (99);

Схема, показывающая формирование фактической стоимости ГП

Примеры использования

Для того чтобы закрепить знания об этом счете, нужно разобрать практический пример, который включает в себя рассмотрение операций, учитывающих фактическую себестоимость

ООО «Альфа» выполняет производство компьютерного оборудования для офисов и государственных учреждений. В конце мая 2019 года ООО «Альфа»:

- Выпустило ряд собранных персональных компьютеров в количестве 160 единиц;

- Затратило на их производство 1.500.000 рублей (один миллион пятьсот тысяч рублей);

- Затратило на их сборку 150.000 рублей (сто пятьдесят тысяч рублей).

Исходя из этого, бухгалтеру открытого акционерного общества нужно записать в учете следующие записи:

- Дебет 20 Кредит 10, 70, 69 и т.д. Была учтена сумма расходов на производство компьютерных комплектующих на основном производстве. Сумма составила 1 500 000 рублей. Документы, которые это подтверждают: товарные накладные, зарплатные ведомости, акты выполненных работ.

- Дебет 23 Кредит 10, 70, 69 и т.д. Была учтена сумма на сборку комплектующих. Сумма составила 150.000 рублей. Документы, которые это подтверждают, аналогичны предыдущим;

- Дебет 20 Кредит 23. Учет себестоимости ГП, в которую были включены расходы на сборку. Сумма составила 150.000 тысяч рублей. Документом стал калькулятор себестоимости;

- Дебет 43 Кредит 20 Учет партии готовых персональных компьютеров, произведенных в мае 2019 и оприходованных на склад. Сумма составила 1 650 000 рублей. Документ: приходная накладная.

Типовая корреспонденция счетов по учету выпуска готовой продукции

Таким образом была разобрана «Готовая продукция», счет которой именуется в налоговом учете и бухгалтерии 43 счет и предназначается для отображения произведенной ГП на основном или вспомогательном производстве для ее дальнейшей отгрузки и продажи. Он предполагает формирование цены ГП по методу учетной цены или плановой себестоимости и учетность в производственных фактических и других ценах.

Учет производства и реализации готовой продукции в 1С 8.3

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Получите 267 видеоуроков по 1С бесплатно:

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

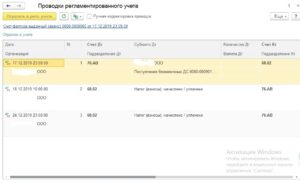

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Общая характеристика счета 43

Готовая продукция (ГП) — это поступившие на склад организации изделия, которые прошли весь производственный процесс и соответствуют принятым стандартам и техническим условиям. ГП учитывается на счете 43. Рассмотрим общую характеристику счета 43.

Счет 43 является активным, т. е. сальдо по этому счету может быть записано только по дебету.

https://www.youtube.com/watch?v=7LCBfg0wb_Q

ГП относится к материальным запасам, поэтому при формировании баланса сальдо по счету 43 отражается в активе. Учет ГП производится в стоимостных и количественных показателях. Это позволяет повысить точность учета и обеспечить контроль наличия и движения продукции.

К счету 43 могут открываться два субсчета в зависимости от принятого способа учета. Готовая продукция на счетах отражается по плановой (субсчет 43.1) или по фактической себестоимости с учетом отклонений (43.2).

Плановая себестоимость исчисляется с использованием нормативных затрат на выпуск продукции или оказание услуг. Фактическую можно определить лишь по истечении отчетного периода на основании реальных расходов, понесенных предприятием.Организация сама определяет, каким способом будет вести учет ГП. Этот способ закрепляется приказом и прописывается в учетной политике компании.

Оборотно-сальдовая ведомость и проводки по счету 43

Оборотно-сальдовая ведомость по счету 43 позволяет увидеть, какие цены применяются при учете ГП, общую стоимость произведенной продукции, ее номенклатуру и количество.

Анализ счета 43 показывает движение ГП за отчетный период в целом.

Дебетовое сальдо на начало периода по счету 43 отражает наличие ГП на складе. Оборот по дебету отражает приход ГП на склад по различным основаниям. Оборот по кредиту — списание ГП со склада. Дебетовое сальдо на конец периода — остаток ГП на складе на конец отчетного периода.

По дебету счета 43 — готовая продукция отражается поступление продукции. Источниками поступления могут быть: выпуск продукции, оприходование излишков, выявленных при инвентаризации, приход из других источников:

- Дт 43 Кт 20 — поступление ГП, выпущенной основным производством.

- Дт 43 Кт 23 (29) — поступление ГП, выпущенной вспомогательным (обслуживающим) производством.

- Дт 43 Кт 80 — поступление ГП в качестве взноса в уставный капитал;

- Дт 43 Кт 91.1 — оприходование излишков, выявленных в результате инвентаризации.

По кредиту счета готовой продукции отражается стоимость списанной продукции. Списание происходит в случае реализации потребителю, использовании продукции для собственных нужд, исправления брака и т. п. Основные кредитовые проводки по счету 43 указаны ниже:

- Дт 90 Кт 43 — списание себестоимости проданной продукции;

- Дт 20 (25, 26) Кт 43 — использование ГП для внутренних нужд основного производства (общепроизводственных, общехозяйственных нужд);

- Дт 28 Кт 43 — использование ГП для исправления брака.

- Дт 94 Кт 43 — списание недостачи ГП, выявленной при инвентаризации;

- Дт 44 Кт 43 — использование ГП в коммерческих целях.

Способы, которыми может учитываться стоимость готовой продукции

После окончания производственного процесса готовая продукция передается на склад. Этот процесс оформляется соответствующими документами. Обычно это накладная на внутреннее перемещение, но возможны и другие варианты.

Готовые изделия должны быть оценены в денежном эквиваленте. На счете 43 готовая продукция может учитываться в следующих ценах:

- оптовых;

- свободных отпускных;

- свободных розничных.

Фактические цены формируются из реальных затрат на производство продукции. Все затраты с кредита счета 20 и других затратных счетов списываются в дебет счета 43.

Фактические цены могут быть полными и сокращенными, разница лишь в том, что в сокращенную цену не включены накладные расходы. Способ подходит при производстве изделий мелкими партиями.

Единственный негативный момент такой оценки — отсроченное формирование точной цены.

При оценке в нормативных ценах используют расценки, которые были рассчитаны еще до начала производства продукции. Самый главный плюс — на протяжении времени стоимость не меняется. Он же является и минусом, если затраты подвержены существенным колебаниям. Поэтому данный способ наиболее подходит для массового производства с постоянной номенклатурой.

https://www.youtube.com/watch?v=ez20PbpJO5Y

Оптовые цены опираются на размер оптовых поставок и рассчитываются на основе фактических цен с использованием торговой наценки. Применяются при производстве крупных партий товара для одного потребителя.

Свободная отпускная цена, наоборот, нужна при «штучном» производстве продукции.

Свободная розничная устанавливается на продукцию, которая будет реализована через розничные каналы продаж.

Каждый из рассмотренных способов учета хорош при определенных условиях. Бухгалтерия должна проанализировать сложившуюся ситуацию и предложить лучший способ. Цены, используемые для учета готовой продукции на конкретном предприятии, должны быть указаны в учетной политике.

В ней обязательно должны быть отражены следующие принципиальные моменты:

- каким способом рассчитывается себестоимость продукции;

- каким образом учитывается стоимость готового изделия.

Что отражается и не отражается по счету 43

Не вся произведенная продукция должна быть включена в счет 43. Важно знать случаи, когда учет прихода на счете 43 будет неправильным:

- стоимость оказанных услуг и выполненных работ (оформляется записью Дт 90 Кт 20);

- продукция, не оформленная актом приема (подлежит учету как незавершенное производство);

- продукция, которую приобрели для перепродажи (отражается на счете 41).

Учет этих видов продукции (услуг) на счете 43 приведет к неверному формированию себестоимости и искажению размеров реальных затрат.

Учет ГП на синтетическом счете 43 происходит по фактической производственной себестоимости, которая состоит из расходов, непосредственно связанных с производственным процессом. Это заработная плата рабочих с начислениями, стоимость использованных материалов и полуфабрикатов, амортизация станков и прочего оборудования, затраты на электроэнергию и т. п.

Вместе с тем в аналитическом учете обороты по счету могут быть отражены по плановой себестоимости или договорным ценам. Аналитический учет по счету 43 должен вестись в нескольких разрезах для обеспечения удобства контроля движения материальных ценностей. Обычно это категории продукции, места хранения, материально ответственные лица и т. п.

***

На счете 43 отражается наличие и движение выпущенной продукции, предназначенной для продажи. Остаток на этом счете формируется только по дебету и показывает наличие ГП на отчетную дату. В бухгалтерском балансе счете 43 отражается в активе, формируя стр. 1210 «Запасы».По кредиту счета 43 отражается списание ГП, по дебету — приход ГП на склад. Счетом предусмотрен учет ГП по фактической и плановой себестоимости. Выбранный способ должен быть утвержден в учетной политике.

Использование счета 43 в бухгалтерском учете является обязательным для производственных предприятий. Он позволяет оценить не только складские остатки, готовые к реализации, но также производственные затраты и объемы выпуска.

***

Еще больше интересной и полезной информации здесь: https://nsovetnik.ru/

Проводки дт 90 и кт 90, 68, 43, 99, 20 (нюансы)

Себестоимость продаж. Готовая продукция

- Отражается списание готовой продукции в реализацию;Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Счет 43 в бухгалтерском учете. Особенности использования

Для отражения поступления готовой продукции (ГП) собственного производства используют Дт 43. При списании готовой продукции (расходование, брак, отгрузка, передача и т.п.) делают записи по Кт 43.

| Дебет | Кредит | Описание | Документ |

| 43 | 20, 23, 29 | Поступление ГП из производства на склад предприятия (основное/вспомогательное/обслуживающее производство). | Приходная накладная |

| 43 | 76 | Поступление ГП в составе предприятия | Акт приема-передачи |

| 43 | 80 | ГП принята в качестве вклада в уставный капитал | Протокол решения правления |

| 43 | 98 | ГП учтена в качестве скидки, предоставленной покупателю | Товарная накладная |

|

| Дебет | Кредит | Описание | Документ |

| 45 | 43 | ГП передана сторонним лицам | Акт приема-передачи |

| 80 | 43 | ГП передана по договору простого товарищества | Акт приема-передачи |

| 44 | 43 | ГП израсходована в коммерческих целях | Отчет о расходах |

| 94 | 43 | ГП списана при выявленной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 97 | 43 | Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов | Договор на выполнение работ |

Лекции по бухгалтерскому учету (2)

Фактическая себестоимость реализованной продукции (товаров, работ, услуг) записывается в дебет субсчета 90/2 «Себестоимость продаж».

Дт 90/2 Кт 43, 40

Дт 90/2 кт 20

Дт 90/2 Кт 41

Дт 45 Кт 40, 20

Дт 90/2 Кт 45

Дт 90/2 Кт 44

Дт 90/2 Кт 26

Данный результат ежемесячно заключительными оборотами отражается по субсчету 90/9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» остатков на отчетную дату не имеет.

Выпуск готовой продукции по плановой себестоимости

Если учетной политикой производственного предприятие предусмотрен учет ГП по плановой себестоимости, то при отражении операций с ГП необходимо учитывать сумму корректировок (отклонений) по счету 43.2. Рассмотрим пример.

Производственная фирма “Питомец” занимается производством кормов для домашних животных.

| Счет | Дебет | Кредит | Описание |

| 43.1 | 3.145.200 руб. | Остаток кормов на складе | |

| 43.2 | 185.600 руб. | Отклонение фактической себестоимости ГП от плановой (перерасход) |

За период июль 2015 ПФ “Питомец”: