Ндс налоговый агент начислен проводки

Как в бухгалтерском учете налогового агента отражается начисление, принятие к вычету и уплата ндс — Правовой мир

07.02.2020

НДС налогового агента учитывается если:

- покупка товаров осуществляется в иностранной валюте у нерезидента;

- имущество берется в аренду;

- имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

- Вид договора – указываем «С поставщиком»;

- Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

- Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

- Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

- Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС — «18/118» и обозначение кода операции— 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

- При этом указывается период формирования и название организации-плательщика налога:

- Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» — «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

- Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

- Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

- Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

- Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

- Аренда и реализация имущества с отражением НДС оформляется аналогичным способом. Важным условие является правильно указанное значение в поле «Вид договора»:

При оформлении документа «Поступление услуг» по аренде необходимо корректно заполнить данные в колонке «Счета учета» и выбрать статью затрат.

- В проводках по поступлению будет фигурировать тот же специальный счет — 76.НА:

- Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

- Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

- создание агентский договор;

- оприходование товаров или услуг с указанным договором;

- оплата товаров или услуг поставщику

- регистрация счета-фактуры налогового агента;

- уплата НДС в бюджет;

- принятие НДС к вычету через документ «Формирование записей книги покупок».

Источник:

Особенности отражения НДС в бухгалтерском учете

Правила исчисления налога на добавленную стоимость (НДС) имеют свои особенности, на которые часто обращают внимание налоговики при проверке предприятий.

Поэтому следует тщательно контролировать корректный учет «входящего» и начисленного налога.

Вычисления по НДС

- При поступлении материальных (или нематериальных) ценностей делаются следующие бух. проводки по счетам учета НДС

- Дт 19 Кт 60 (76) – отражение «входящего» НДС от поставщика.

- На основании счета-фактуры сумма налога, учтенная на счете 19, списывается в дебет счета 68

- Дт 68 Кт 19

- При реализации покупателям продукции, работ и услуг компания выставляет счета-фактуры с НДС. В учете отражаются следующая проводка по начислению НДС:

- Дт 90 (субсчет НДС) Кт 68.

Как учитывается НДС при импорте товаров из Белорусии?

Когда возникает потребность у предприятия в восстановлении бухгалтерского учета?

- По завершении отчетного периода на счете 68 (субсчет НДС) отражается сальдо, которое показывает задолженность организации по налогу.

- При перечислении налога в бюджет делается проводка:

- Дт 68 (субсчет НДС) Кт 51.

- Законодательством установлен крайний срок уплаты НДС – 20-е число месяца, следующего за отчетным кварталом.

- Если налог не уплачен до этой срока, то со следующего дня будут начислены пени за просрочку в размере 1/300 ставки рефинансирования в день.

Пени по налогам не уменьшают налогооблагаемую базу, так как не входят в состав принимаемых расходов по налогу на прибыль

- Начисление пени по НДС делается следующей проводкой:

- Дт 99 (субсчет «Начисленные пени») Кт 68 (субсчет «НДС», аналитика – начисленные пени).

- При уплате пени делается проводка

- Дт 68 (субсчет «НДС», аналитика – начисленные пени) Кт 51.

Раздел 7 декларации по НДС

Ндс для налогового агента

- при приобретении товаров на территории РФ у иностранной компании, не зарегистрированной в РФ;

- при аренде имущества, принадлежащего муниципалитету или государственным органам.

- Если компания выступает в роли налогового агента, тогда рассчитывает сумму налога в следующем порядке:

- Стоимость товаров, работ согласно договора * 18 : 118.

- Если были приобретены объекты, облагаемые по ставке 10%, то расчетная ставка будет определяться так:

- Стоимость товаров, работ * 10 : 110.

- Если предприятие выступает в роли налогового агента, то приобретение товаров, услуг, а также выделение «агентского» НДС будет отражено в учете следующими проводками:

- Дт 20 (10,25,26, 41,44) Кт 60 – принята к учету сумма полученных услуг (материалов, товаров) за минусом НДС

- Дт 19 Кт 60 – расчетная сумма НДС

- Дт 60 Кт 68 (НДС) – удержан НДС с иностранной организации

- Дт 68 (НДС) Кт 51 – перечисление налога в бюджет.

- акт приемки-передачи услуг подписан сторонами;

- НДС удержан с поставщика и перечислен в бюджет;

- самостоятельно оформлен счет-фактура.

Отражение и учет в бухгалтерии обособленного подразделения .Из чего формируется добавочный капитал, проводки в бухгалтерии.

Первичные документы в бухгалтерии, все о них в статье:https://buhguru.com/buhgalteria/pervichnye-dokumenty-bukhgalterskogo.html

Ндс при усн

Но при осуществлении некоторых видов деятельности этого налога избежать не получится.

Если организация на УСН получает оплату от покупателя с ошибочно выделенным НДС, и покупателю не выставляется счет-фактура с суммой НДС, то обязанности перечислить налог в бюджет у организации не возникает.

Готовимся к повышению НДС

На это указывает письмо МНС от 13.02.04 №03-1-08/1191/15.

Организации на УСН обязаны уплатить НДС в следующих случаях:

- при ввозе продукции на территорию РФ;

- при осуществлении деятельности по договорам простого товарищества, доверительного управления и концессионным соглашениям;

- при признании организации налоговым агентом в случаях, установленным законодательством. Эти случаи общие для всех организаций независимо от применяемой системы налогообложения. Такие операции при УСН отражаются в учете теми же проводками по НДС, что и на общей системе.

Организация на УСН не может включить удержанную сумму налога в состав вычетов, так как это право имеют только плательщики НДС

- если организация выставляет клиентам счета-фактуры с выделенным суммой НДС по их просьбе. В таком случае фирме необходимо представить декларацию по НДС. Хотя НК не предусматривает ответственности за ее непредставление для «упрощенцев». Сумму реализации следует полностью включить в доходы, а сумму налога включить в расходы нельзя.

Если организация на УСН является посредником и действует от своего имени, то она выставляет счета-фактуры с НДС. При этом обязанности перечислить сумму НДС в бюджет в этом случае не возникает.

Источник:

Отражение НДС в бухгалтерском и налоговом учете

- Принципы бухгалтерского учета НДС

- Налоговые вычеты и их учет

- Учет расчетов с бюджетом по НДС

- Учет полученных и выданных авансов

- Ндс и применение спецрежимов

- Учет НДС налоговым агентом

- Принципы ведения налогового учета НДС

- Что изменилось в учете входящего НДС в 2018 году

Принципы бухгалтерского учета НДС

Бухгалтерский учет (далее — БУ) НДС ведется всеми юридическими лицами, уплачивающими налог в соответствии с гл. 21 НК РФ. От ведения БУ освобождены только ИП или филиалы иностранных представительств.

Отражение НДС в бухгалтерском учете ведется согласно плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Для бухгалтерского учета НДС в компании используется счет 68/2 «Расчеты по налогу на добавленную стоимость». Его аналитика ведется по видам уплачиваемого налога. Все проводки делаются на основании выставленных и полученных счетов-фактур.

Для учета выставленного контрагентами налога применяется активный синтетический счет 19 «НДС по приобретенным ценностям». Для раздельного учета налога, на нем могут быть открыты различные субсчета.

Величина входящего налога называется налоговым вычетом. Вычеты по НДС — это те суммы налога, полученного от продавцов, на которые налогоплательщик вправе уменьшить величину НДС от реализации (ст. 169 НК РФ).Рассмотрим, в каких ситуациях налогоплательщик может принять входящий НДС к вычету.

Налоговые вычеты и их учет

К вычету может быть принят НДС, который был:

- выставлен поставщиками товаров, работ и услуг (далее — ТРУ) и имущественных прав при приобретении на территории РФ;

- уплачен при перемещении товаров через границу таможенной территории РФ;

- уплачен налоговыми агентами при покупке товаров у иностранных юрлиц, не состоящих на учете в ФНС РФ, а также в случаях аренды и реализации государственного и муниципального имущества;

- исчислен при покупке сырых шкур животных, отходов и лома металлов, вторичного алюминия и его сплавов;

- в составе стоимости ТРУ, которые были вывезены с территории РФ и реализованы иностранным физлицам в розницу;

- выставлен подрядными организациями при строительно-монтажных работах (далее — СМР) на объектах незавершенного строительства.

К вычету принимаются суммы налога, уплаченные на территории Российской Федерации или при пересечении границы, при условии:

- наличия у налогоплательщика счета-фактуры, выставленного поставщиком;

- оприходования таких ТРУ;

- подтверждения факта уплаты налога при пересечении таможенной границы РФ;

- наличия документов, которые подтверждают факт уплаты налоговым агентом удержанного НДС.

Порядок применения вычетов указан в пп. 3–11 ст. 172 НК РФ.

Вычеты могут быть заявлены не позднее 3 лет с момента оприходования ТРУ или имущественных прав, по которым они были приняты.

Учет входящего НДС

Суммы налога, выставленные контрагентами, отражаются по дебету счета 19 в корреспонденции со счетами 60 или 76:

- Дт 19 Кт 60 (76) — отражен НДС по принятым товарно-материальным ценностям (далее — ТМЦ),

- где:

- счет 60 — расчеты с поставщиками ТРУ;

- счет 76 — прочие расчеты с контрагентами.

- По кредиту счета 19 показываются суммы списываемого налога в корреспонденции со счетами, показывающими порядок его отнесения:

- Дт 68 Кт 19 — приняты к вычету суммы налога;

- Дт 91, 20, 26, 23, 44… Кт 19 — списание входящего НДС в затраты, если по каким-то причинам принять к вычету налог нельзя,

- где:

- счет 91 — «Прочие расходы и доходы»;

- счета 20, 26, 23, 44 — счета учета затрат на производство и реализацию.

Учет исходящего НДС

При реализации ТРУ предприятия показывают НДС, выставленный покупателям, по кредиту счета 68/2 в корреспонденции со счетами 90/3 или 91/2:

- Дт 90/3, 91/2 Кт 68/2 — выставлен налог по обычным видам деятельности (90/3) или по неосновным (91/2).

Учет НДС налоговым агентом на

В предлагаемой статье консультант-преподаватель компании «1С:Сервистренд» Ф.М. Гуревич показывает отражение хозяйственных операций, в которых организация, применяющая УСН, является налоговым агентом в отношении налога на добавленную стоимость.

В соответствии с пунктом 5 статьи 346.

11 НК РФ организации, применяющие упощенную систему налогообложения, не освобождаются от обязанностей налогового агента в отношении налога на добавленную стоимость.

В связи с этим указанные организации в качестве налогового агента обязаны исчислить, удержать и уплатить в бюджет соответствующую сумму налога в случаях, предусмотренных статьей 161 НК РФ, в частности:

- при аренде федерального имущества, имущества субъектов РФ и муниципального имущества;

- в случае приобретения на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщика.

Продемонстрируем отражение этих хозяйственных операций в конфигурации «Упрощенная система налогообложения», в которой принят объект налогообложения «Доходы, уменьшенные на величину расходов» (меню «Сервис/Сведения об организации», закладка «Применение УСН»).

Аренда государственного имущества

Итак, первый рассматриваемый нами случай — аренда федерального имущества, имущества субъектов РФ и муниципального имущества. В этой ситуации арендатор в отличие от общепринятого порядка перечисляет сумму НДС не арендодателю, а в бюджет.

Организация, перешедшая на УСН, арендует у комитета по управлению имуществом помещение под офис. Согласно договору арендная плата без учета НДС составляет 30 000 руб. в месяц.

https://www.youtube.com/watch?v=vv88mPEpN0s

Арендодатель выставляет арендатору счет на оплату. Предполагается, что сумма НДС в счете не указывается, поскольку арендатор в соответствии с пунктом 3 статьи 161 НК РФ не признается налогоплательщиком по таким операциям.

Введем вручную операцию (см. рис. 1), которая отразит задолженность бюджету по НДС (в качестве налогового агента) с арендной платы:

Дебет 90.4 «Расходы, принимаемые для целей налогообложения» Кредит 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)»

Рис. 1. Операция начисления НДС с арендной платы

В справочнике «Контрагенты» (меню «Справочники») введем контрагента «Бюджет (налоговый агент)» с соответствующими реквизитами.

Сумма НДС определяется расчетным методом (п. 4 ст. 164 НК РФ), в нашем примере — по ставке 18/118 % от налоговой базы. При этом налоговой базой считается сумма арендной платы с учетом налога (п.

3 ст. 161 НК РФ), то есть сумма по счету на оплату, увеличенная на сумму НДС по ставке 18 % — (30000+30000 х 18 %) = 35400 руб.

Таким образом, в нашем примере сумма НДС рассчитывается следующим образом:

35400х(18%/118%)=5400 руб.

Часто высказывается мнение о том, что в случае применения общего режима налогообложения налоговый агент в рассматриваемой ситуации должен самостоятельно оформлять счет-фактуру.

Однако Налоговый кодекс РФ и Правила ведения журналов учета полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах по НДС не предусматривают обязанностей налоговых агентов по выписке счетов-фактур.

Таким образом, налоговый агент, применяющий УСН, может не выписывать счет-фактуру.Арендатор оформляет два платежных поручения. Первое — на оплату арендодателю по счету (или договору) аренды, указав в реквизите ставка НДС — «без налога НДС».

Второе платежное поручение — контрагенту «Бюджет (налоговый агент)» на перечисление в бюджет налога — суммы НДС. В диалоговом окне установим признак «Перечисление налога», а в реквизите «Статус составителя» установим значение 02 — налоговый агент.

Платеж оформляется с помощью документа «Выписка» (меню «Документы»). При этом формируются проводки (см. рис. 2), отражающие возникновение дебиторской задолженности арендодателя и погашение кредиторской задолженности перед бюджетом. Причем расходы по НДС сразу принимаются для целей налогообложения — проводкой по дебету счета Н02.2 «Прочие расходы, учитываемые при расчете единого налога».

Рис. 2. Проводки, формируемые документом «Выписка»

По мере оказания арендодателем услуг арендатору оформляется документ «Услуги сторонних организаций» (меню «Документы»). Основанием является документ, подтверждающий факт оказания услуг. В графе «счет затрат» (см. рис.

3) укажем счет, на котором учитываются расходы по аренде (в нашем примере — счет 26 «Общехозяйственные расходы»), а в графе «Для целей налогообложения» из перечисления выберем «Расходы принимаются».

При проведении документа сформируются проводки, отражающие погашение дебиторской задолженности арендодателя (Дебет 26 Кредит 60.2) и принятие расходов по аренде к учету при расчете единого налога (Дебет Н02.2).

Рис. 3. Заполнение документа «Услуги сторонних организаций» и проводки, формируемые при его проведении

В результате формирования указанных документов по аренде муниципального имущества в книге доходов и расходов появятся следующие записи (см. рис. 4).Рис. 4. Отражение операций по аренде имущества в книге учета доходов и расходов

Сумму НДС, удержанную и перечисленную в бюджет в качестве налогового агента, необходимо отразить в налоговой декларации по налогу на добавленную стоимость (Меню «Отчеты/Регламентированные отчеты/Налоговая отчетность/НДС»). Для этого в разделе 2.

2 «Расчет суммы налога, подлежащей перечислению налоговым агентом» по строкам 50 «Реализация товаров (работ, услуг), сумма налога по которым исчисляется и уплачивается организацией или индивидуальным предпринимателем в качестве налогового агента» и 90 «по услугам органов государственной власти и управления и органов местного самоуправления по предоставлению в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества» в графе 4 необходимо указать стоимость арендной платы (с учетом налога). В графе 5 автоматически будет указана сумма НДС, исчисленная расчетным методом. Эти же суммы автоматически отразятся в строке 170 «Всего исчислено».

Приобретение товаров (работ, услуг) у иностранцев

Второй из рассматриваемых нами случаев — приобретение на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщика.

В этой ситуации покупатель оплачивает поставщику стоимость товара (без НДС), а сумму НДС перечисляет непосредственно в бюджет.

Организация, применяющая УСН, приобрела на территории Российской Федерации у иностранного лица товары — 1000 шт. джинсов общей стоимостью 472 000 руб. с учетом налога. Иностранное лицо не представило документов о постановке на учет в налоговом органе в качестве налогоплательщика.

Для оформления хозяйственных операций по этому примеру нам необходимо выполнить следующую последовательность действий. Сформируем первый документ — «Поступление МПЗ» (меню «Документы»). В шапке документа выберем из соответствующих справочников поставщика товара, договор с ним и склад, на который поступил товар.

В табличной части (см. рис. 5) в графе «Номенклатура» выберем из справочника «Номенклатура» товар «Джинсы», укажем количество (1000 штук) и цену (472 руб.). В графе «Сумма» установится величина 472000. В графе «Ставка НДС» выберем из справочника «Ставки НДС» значение 18 %, при этом в графе «НДС (в т.ч.

)» появится величина 72000.

Рис. 5. Заполнение документа «Поступление МПЗ» и проводки, формируемые при его проведении

Подготовим два платежных поручения. Первое — контрагенту «Бюджет (НДС налогового агента)» на перечисление налога (признак в диалоговом окне) НДС в бюджет в качестве налогового агента (статус составителя — 02). Второе платежное поручение — на выплату поставщику суммы дохода от реализации (без НДС), которая составит 472000-72000=400000 руб.

После получения из банка выписки о перечислении денег введем документ «Выписка» (меню «Документы») (см. рис. 6). С помощью кнопки «Подбор по платежным документам» заполним строки документа на основании сформированных ранее платежных поручений.

В первой записи «Выписки» в строке «движение денежных средств» выберем из соответствующего справочника — «Платежи в бюджет», а в строке «корреспондирующий счет» — 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)».Выберем значение третьего субконто по этому счету — «Расходы на приобретение товаров и материалов». Во второй записи «Выписки» соответственно укажем: «Оплата поставщику», и то же значение третьего субконто.

Рис. 6. Проводки, формируемые документом «Выписка», по оплате стоимости поступивших товаров поставщику и НДС в бюджет

В результате ввода предыдущих документов у нас образовалась кредиторская задолженность поставщику товара и дебиторская задолженность бюджета на сумму НДС — 72000 руб. Чтобы погасить эти задолженности введем операцию вручную (см. рис. 7).

Рис. 7. Перенос задолженности

Таким образом, после выполнения всех описанных действий расходы на приобретение товара (400000 руб. и 72000 руб.) отразились на счете Н04 «Расходы всего»).Напомним, что эти расходы будут учитываться на счете Н02.

2 «Прочие расходы, учитываемые при расчете единого налога» по мере реализации товаров (см. статью методистов фирмы «1С» «Упрощенка»: признание расходов документом «Реализация»» в «БУХ.1С» № 6 за 2004 год).

При этом если организация занимает позицию, совпадающую с мнением МНС, то расходы будут приниматься к учету после отгрузки товаров и оплаты их покупателем.

Так же, как и в предыдущем примере, сумму НДС, удержанную и перечисленную в бюджет в качестве налогового агента, необходимо отразить в разделе 2.

2 налоговой декларации (Меню «Отчеты/Регламентированные отчеты/Налоговая отчетность/НДС») по строке 50 «Реализация товаров (работ, услуг), сумма налога по которым исчисляется и уплачивается организацией или индивидуальным предпринимателем в качестве налогового агента» и строке 70 «по товарам (работам, услугам) иностранных лиц, не состоящих на учете в налоговых органах».Отметим, что в соответствии с инструкцией по заполнению декларации по НДС, в графе 4 по строкам 50 и 70 налоговая база определяется налоговым агентом как сумма дохода от реализации иностранными лицами товаров (работ, услуг) с учетом налога.

Ответы на многие другие вопросы, связанные учетом НДС, вы можете получить на семинарах «1С:Консалтинг». Эти семинары проводятся партнерами фирмы «1С» как в Москве, так и в других городах России по единой тематике.

Кто является налоговым агентом по НДС

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС.

Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их.

Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства.

Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране.

В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110.

При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег.

При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру. В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110.

Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги.

До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

Ндс налогового агента в 1с 8.3 — пошаговая инструкция на примере

Налоговым агентом по НДС считается организация, выступающая посредником при сделках покупки или продажи товаров и услуг у сторонних организаций, в том числе иностранных. Налоговый агент обязан оформить все операции, связанные с начислением, уплатой и предъявлением к возмещению НДС, включая налог на свои собственные услуги.

Рассмотрим ситуацию, когда организация выполняет обязанности налогового агента по НДС при реализации услуг в 1С 8.3 Бухгалтерия. Предприятие «Волшебная лань» заказала консультационные услуги у организации «Юрист-Плюс»; фирма «Пример» выступает посредником, то есть налоговым агентом по НДС.

Последовательность операций для фирмы «Пример» в этом случае будет выглядеть следующим образом:

- Поступление аванса от заказчика.

- Начисление НДС с аванса.

- Оформление услуги.

- Начисление НДС (по реализации).

- Предъявление НДС к вычету (только по авансам полученным).

- Оформление оплаты.

- Перечисление денег исполнителю (принципалу).

- Формирование отчета агента.

- Начисление НДС (вознаграждение агента).

Поступление средств и формирование счета-фактуры налогового агента

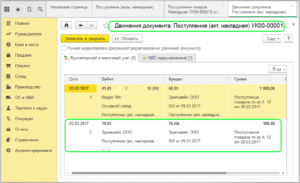

На рис.1 представлен документ банковской выписки, по которой фирма «Пример» получает аванс от заказчика «Волшебная лань».

Рис.1

Проводки можно увидеть на рис.2.

Рис.2

Следующий этап – выставление счета-фактуры на аванс (Рис.3). В нем придется вручную заменить код вида операции.

Рис.3

Проводки тоже необходимо откорректировать вручную – заменить счет 76.АВ на счет 76.НА (рис.4).

Рис.4

Проверим, появилась ли запись в книге продаж (рис.5)?

Рис.5

Продажа товара как налоговый агент

Теперь можно оформить в реализацию. Но, в отличие от обычного документа, в случае оформления этого документа агентом придется указывать и контрагента-заказчика, и контрагента-принципала. Кроме этого, в 1С 8.3 необходимо правильно оформить договор с принципалом (рис.6).

Рис.6

Теперь заполняем реализацию. «Работает» закладка «Агентские услуги» (рис.7).

Рис.7

При оформлении реализации в шапке документа выбирается заказчик («Волшебная лань»), а в табличной части – исполнитель («Юрист-плюс»).

Проводки документа можно посмотреть на рис.8. Документ формирует в 1С Бухгалтерия проводки по зачету ранее полученного аванса, реализации услуг и начисляет НДС налогового агента.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Получите 267 видеоуроков по 1С бесплатно:

Рис.8

Отражение НДС к вычету

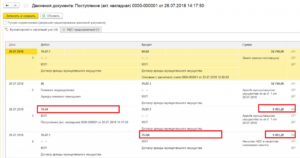

На основании документа реализации в 1С 8.3 выставляется счет-фактура (рис.9).

Рис.9

В книге продаж теперь будет две строки – на аванс и на реализацию (рис.10).

Рис.10

Налоговый агент имеет право предъявить НДС, начисленный по авансам, к вычету. Для этого в 1С нужно сформировать документ «Отражение НДС к вычету». Этот документ заполняется по выставленному ранее счету-фактуре на аванс (рис.11).

Рис.11

На закладке «Товары и услуги» нужно вручную заменить счет 76.02 на 76.НА (рис.12) и установить флажки «Использовать как запись книги покупок», «Формировать проводки» и «Использовать документ расчетов как счет-фактуру».

Рис.12

В результате оборотно-сальдовая ведомость по счету 76.НА будет выглядеть следующим образом (рис.13).

Рис.13

В книге покупок появится нужная запись (рис.14).

Рис.14

Остаток оплаты оформляется документом «Поступление на расчетный счет» (рис.15).

Рис.15

Теперь можно было бы перечислить деньги исполнителю. Но сначала нужно рассчитать вознаграждение агента и уменьшить на эту сумму оплату исполнителя.

Отчет комитенту по продажам

Оформляем документ «Отчет комитента» (рис.16). В нем несколько закладок, заполнять их придется вручную. Автоматически в 1С Бухгалтерия рассчитывается только вознаграждение, если процент указан в договоре.

Рис.16

Если документ заполнен правильно, то сформируются проводки (рис.17):

Рис.17

Осталось выписать счет-фактуру на агентские услуги (рис.18)

Рис.18

После расчета агентского вознаграждения можно рассчитать сумму, которую необходимо перечислить принципалу. Она составит 52 322.03 руб. (70 000 – 7 000 — 10 677,97), где

- 7 000 – вознаграждение агенту;

- 10 677,97 – НДС по реализации.

Так как НДС перечисляет агент, в документе списания денежных средств этот налог не указываем (рис.19).

Рис.19

Проверяем расчеты с принципалом (рис.20).

Рис.20

Таким образом, налоговый агент рассчитывает НДС с авансов, с реализации и со своего вознаграждения. Также ему придется выставить счета-фактуры и заплатить налог вместо принципала.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Ндс налоговый агент проводки

При этом, компания, которая реально выплачивает денежные средства и называется налоговым агентом.

Если сказать по-другому, то именно она выступает в качестве посредника между компанией, которая получила фактическую прибыль, и самой налоговой службой, которая и взымает денежные средства, и передает их в бюджет.

Такой образ обращения с деньгами возник в следствии того, что некоторые организации по юридическим причинам не имеют возможности самостоятельно заплатить налог.

Кто является налоговым агентом по НДС?

Есть ряд ситуаций, при которых государство возлагает на компанию обязанности агента. Они перечислены в статье 161 НУ РФ.

Если говорить простым языком, то страховым агентом считается:

- Если вы покупаете товары иностранного производства, услуги или работы, которые числятся на учете РФ. При этом место реализации находится на территории России.

- Если вы арендуете помещение у государственных органов, или приобрели его.

- Если вы продаёте имущество, которое привязано к кладоискательству: монеты или другое содержимое клада, или другие богатства.

- Если вы приобретаете имущество организации, которая признана банкротом.

- Если вы являетесь посредником, которые продаете услуги, товары, собственники которых не находятся на территории РФ.

- Если после передачи вам права собственности вы успели построить судного, и при этом не успели зарегистрировать его в Международном реестре судов.

Какие проводки по НДС отражает в учете налоговый агент

Что же касается НДС, то бухгалтера использую всего две проводки:

- Дебет 90, Кредит равен 68 – говорит о том, что НДС начислен при продаже товаров, услуг, которые предоставлены по основному виду деятельности предприятия.

- Дебет 91, Кредит равен 68 – если был насчитан налог, при продаже определенного товара или услуг, по дополнительной деятельности. К примеру, если компания производит молочную продукцию, и попутно сдает холодильное оборудование в аренду магазинам.

Проводки для оформления входного НДС:

- Дебет 19, Кредит равен 60 используется чтоб учесть налоги, по купленным товарам, услугам.

- Дебет 68, Кредит 19 используется, если НДС по купленным товарам, услугам принят к вычету.

Для учета входного НДС, и чтоб списать его в составе расходов используются такие проводки:

- Дебет 19, Кредит равен 60 – такая схема используется если НДС по приобретенным товарам учтен.

- Дебет 19, Кредит равен 60 – проводка, которая используется если налог на товары включен в их же стоимость.

В некоторых случаях невозможно насчитать НДС на определенную группу товаров или услуг. К примеру, вы приобретаете игровые автоматы, которые будут использоваться в игорном бизнесе. Он не облагается налогами, поэтому и НДС начислить не на что. В таких случаях налог можно всчитать в стоимость автомата, спрятав ее там.

К проводкам, которые используются для восстановления НДС:

- Дебет 60, Кредит 68 используется эта проводка для восстановления налога с перечисленного ему аванса. При этом причина, по которой восстанавливается НДС, не имеет никакого значения.

- Дебет 91, Кредит 68 – используется, чтоб восстановить НДС по остаткам товаров, при переходе на спец режим, или если компания или предприятие получило освобождение от уплаты налогов.

Если налог, который раньше был принят к вычету, нужно вернуть, то многое зависит от причины такого действия

Для того, чтоб НДС был перечислен в бюджет страны, существует всего одна проводка: Дебет 68, Кредит 51.

Как отразить удержание НДС?

Оплата налога в обязательном порядке отображается в бухгалтерской отчетности. Для того, чтоб заполнить декларацию на уплату НДС агенту, к вопросу нужно подойти с максимальной внимательностью и ответственностью.

Декларация подается в электронной форме. Произойти это должно не позднее 25 числа расчетного месяца, или в конце квартала.

Внимание! С января 2017 года декларация подается на обновленном бланке, который утвержден ФНС. Обязательно следует заполнить титульный лист, куда внимательно вводятся все основные данные. Перед отправкой бланка, перепроверьте титульный лист еще раз.

Дальше, обязательно агенту нужно заполнить пункты 1 и 2. Если вы не являетесь плательщиком налога, то к предыдущим пунктам добавится еще пункт 12.Что касается 2 пункта, посвященного налогам агента, заполняться они должны разтдельно по каждой компании, по отношению к которой плательщик налогов считается агентом.

Это значит, что если вы платите налог не за одну организацию, а за несколько, то вам нужно будет заполнить все графи о каждой из них на отдельном листе.

В пункте 3, строкче 180 налоговый агент может указать вычеты по налогам после выплаты НДС в бюджет страны. Можно тут же заполнять раздел 2 и 3, если покупка товаров или услуг, и выплата налога на эту операцию произошли в один расчетный период времени.

При оформлении документа нужно чтоб налоговый агент опирался на нормы вычисления налоговой базы. Декларация заполняется на основе информации из книги продаж и покупок, и сведений, полученных из регистров бухгалтерского учета.

Условия для вычета по НДС налогового агента в 2016-2017 годах

НДС, который был оплачен агентом, может быть ему зачтен. Но для того, чтоб осуществить эту процедуру нужно определиться с некоторыми вопросами, которые выплывают из ситуации:

- Важен ли вообще сам факт оплаты налога агентом?

- Обязательно ли нужно оприходовать объект, или эту процедуру проделывать не нужно?

- Стоит ли учитывать место, где услуга была оказана.

Итак, при подаче декларации налоговым агентом, ему стоит быть предельно внимательным. Нужно запомнить, что документ должен быть подан, как и другими налогоплательщиками, до 25 числа текущего месяца, либо до конца расчетного периода.

Декларация подается в электронном варианте, и заполняется в любом удобном для вас месте, где есть компьютер и доступ к сети интернет. Благодаря такому сервису вам больше не нужно стоять в бесконечных очередях теряя время.

Налоговый агент в декларации заполняет только титульный лист, и 2,3 пункт. Чаще всего налоговый агент выступает таким не для одной компании, а для нескольких. В таком случае при заполнении 2 пункта вам нужно будет потрудиться над несколькими листами, отдельным для каждой отдельной организации.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Если же налоговый агент, по каким либо причинам, не уплачивает налог, или освобожден от него по роду деятельности, но, при этом регулярно выставляет налогоплательщикам счет-фактуры, с выделением определенной суммы налога, то ему нужно будет заполнить дополнительно пункт 12, в добавок к обязательному первому разделу и титульному листу.

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

Важно! Под налоговым агентом понимают любого хозяйствующего субъекта, выплачивающего вознаграждение нерезиденту, который не состоит на учете в ИФНС. Исключением являются налогоплательщики, применяющие такие спецрежимы, как ЕНВД, УСН, ПСН и ЕСХН.