Бухучет вэд импорт проводки

Вэд в бухгалтерском учете

Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей. Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС.

Бухгалтерский учет импортных операций в 2018 году

В случаях, если для целей исчисления сумм таможенных сборов требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте Российской Федерации, устанавливаемый Центральным банком Российской Федерации и действующий на день регистрации таможенной декларации таможенным органом. Статья 126. Применение ставок таможенных сборов 1. Для целей исчисления сумм таможенных сборов за таможенные операции применяются ставки, действующие на день регистрации таможенной декларации таможенным органом. Статья 127. Сроки уплаты таможенных сборов 1. Таможенные сборы за таможенные операции должны быть уплачены одновременно с подачей таможенной декларации.

. Статья 130. Ставки таможенных сборов 1. Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации. 2.

Бухгалтерский учет вэд

Российской Федерации Бухгалтерская справка Д 19 К 60 НДС при транспортировке имущества Счета-фактуры, бухгалтерская справка Д 01 К 08-4 Оприходование поступившего имущества Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» Д 68 К 19 Предъявление к вычету ввозного НДС Счёт-фактура, бухгалтерская справка Д 60 К 91-1 Начисление положительных курсовых разниц по расчётам с поставщиками в валюте Бухгалтерская справка Д 91-2 К 60 Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте Бухгалтерская справка Д 60 К 52 Окончательный расчёт с поставщиком за импортируемый товар Выписка банка Налоговый учёт импортных операций Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

Особенности бухгалтерского учета при вэд

НДС 51 Уплачена сумма НДС (взимание — налоговым органом). НДС поставлен к вычету.

С 01.01.2015 действует ДОГОВОР О ЕВРАЗИЙСКОМ ЭКОНОМИЧЕСКОМ СОЮЗЕ (Астана, 29 мая 2014 года) III. Порядок взимания косвенных налогов при импорте товаров 13.

Взимание косвенных налогов по товарам, импортируемым на территорию одного государства-члена с территории другого государства-члена (за исключением случая, установленного пунктом 27 настоящего Протокола, и (или) помещения импортируемых товаров под таможенные процедуры свободной таможенной зоны или свободного склада), осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров, включая налогоплательщиков, применяющих специальные режимы налогообложения, в том числе с учетом особенностей, предусмотренных пунктами 13.1 — 13.5 настоящего Протокола.

Учет вэд: что делать?

Дт 76 Кт 51 — 7000 RUB – перечислен таможенный сбор; Дт 68 «Расчеты по НДС» Кт 51 – 829556,91 RUB – уплачен НДС при ввозе импортного товара; Дт 19 Кт 68 «Расчеты по НДС» — 829556,91 RUB – отражен уплаченный НДС; Дт 76 Кт 51 — 135000 RUB – перечислена оплата за хранение, доставку, погрузку-разгрузку товаров; Дт 41 Кт 60 субсчет «Расчеты за товары» — 4387550 (1754036 RUB +(100000 EUR * 60% * 43,8919 RUB/EUR)) – учтены поступившие товары; Дт 60 субсчет «Расчеты за товары» Кт 60 субсчет «Расчеты по авансам выданным» — 1754036 RUB – зачтен аванс, уплаченный поставщику; Дт 41 Кт 76 – 361459,50 RUB (219459,50 + 7000 + 135000) – в стоимость товаров включены таможенная пошлина и таможенный сбор, расходы на хранение, доставку и погрузку-разгрузку; Дт 68 Кт 19 — 829556,91 RUB – принят к вычету уплаченный НДС при ввозе импортных товаров; На дату оплаты товаров определяют курсовую разницу.

Ндс при импорте: тонкости расчета и учета налоговых платежей

- Инфо Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

Бухучет реализации импортных товаров проводки

›

07.08.2019

Учет импортных операций обязательное требование к бухгалтеру предприятия, которое ведет внешнеэкономическую деятельность. Так как товары будут в будущем продаваться на территории страны, их нужно соответствующим образом учесть. В этом есть свои особенности и нюансы, которые следует учитывать.

Специфика налогового и бухгалтерского учета импорта

Когда проводится учет импорта товаров, так же как и при оплате пошлин за основу берут первичную стоимость. Когда же груз оприходован, то его по аналогии с бухучетом тоже включают в стоимость. При покупке товара с целью последующей перепродажи налогоплательщик имеет право самостоятельно определить порядок учета. Выбрать можно из таких форм:

- В стоимости приобретенных товаров. В этом случае удастся избежать налоговой разницы при учете импорта. При этом списать их возможно только после реализации партии.

- В составе косвенных расходов. Если принять такой вариант, то возникает право списания на уменьшение налогооблагаемой прибыли сразу, реализация в этом случае не является обязательной. При этом возрастает налоговая разница, и растет трудоемкость бухгалтерского и налогового учета.

Указанные процедуры регламентируются статьями Налогового кодекса России.

Чтобы не возникало недопонимания с налоговыми органами порядок учета импортного товара следует заранее прописать в учетной политике компании.

Себестоимость импортных товаров

Важно понимать, как правильно формируется этот параметр, который будет исходящим при учете. Так все товары принимаются к бухгалтерскому или налоговому учету по себестоимости. Но при импорте возникает ряд дополнительных трат, которые также будут влиять на цену, то есть базу. Именно поэтому особенностью учета импортных операций является добавление таких затрат как:

- Таможенные пошлины.

- Сборы за пересечение границы и оформление бумаг.

- Другие платежи, вносимые в пользу посредника.

Также стоит обратить внимание на определение стоимости по контракту, то есть пересчет в рубли. Это так называемая курсовая разница.

Понятно, что практически все поставки оплачиваются в долларах, но ведь учет ведется в рублях и это следует помнить при бухгалтерском учете импорта товаров. Действовать в этом случае нужно по общему алгоритму, что для налогового, что для бухучета.

Так курсовой разницей называют сумму, на которую меняется дебиторская задолженность продавца и кредиторская задолженность покупателя. Это связано с колебанием курса валют.

Если обнаружена положительная курсовая разница, то она включается во внереализационные доходы. При отрицательной курсовой разнице в расходы включается в случае уценки в меньшую сторону, в обязательства в большую.Есть случай, когда при учете импорта товаров проводки не прописываются в случае колебания. Такая ситуация возможна если товар в полном объеме оплачен авансом. В таком случае действует рублевой курс, актуальный на дату проплаты.

Случаются в этом случае нестыковки. Среди подобных ситуаций – поставка товара раньше, чем дошла оплата и частичное внесение аванса.

При поставке раньше чем произошла оплата покупателю необходимо принимать к учету в рублевой оценке по курсу, действующему на дату оприходования. То есть в этом случае бухгалтерский учет импортных операций не будет пересчитываться.

При этом образуется кредиторская задолженность. Она будет проходить переоценку на дату ее погашения или в отчетную дату пока оплата полностью не будет внесена.

Расчет курсовой разницы происходит по формуле:

Курсовая разница=кредиторский долг с НДС в валюте*курс валюты

Когда товар частично оплачен авансом пересчет проводиться, только для той части задолженности, которую осталось погасить. В таком случае проводки по импорту осуществляются по курсу на момент оприходования и на момент внесения части аванса.

Ндс при импорте

При пересечении грузом границы обязательно насчитывается и уплачивается НДС. При этом существует возможность использовать налоговый вычет. И в этом случае учет играет важную роль. Так необходимыми условиями для вычета являются:

- Ввезенные товары приняты на учет. Поэтому очень важно понимать бухгалтерские проводки НДС на импорт в 2019 году.

- Наличие первичных документов.

- Использование ввезенных товаров для осуществления операций в пределах страны.

- НДС фактически оплачен в таможенный орган.

Обязательно нужно зарегистрировать в книге покупок товар, который попал на территорию страны. Причем вносятся данные касательно таможенной декларации, платежные документы, которые подтверждают оплату. Декларации допустимо хранить в виде копии, а не оригинала.

Как поставить импорт на приход

Порой возникают сложности, как провести учет операций по импорту товаров и как поставить такие товары на приход. В законе прописано, что каждая подобная операция предусматривает учет себестоимости товара и ввозного налогообложения.

Так к фактическим затратам относят расчет и внесение налога на прибыль. Их компания имеет право списать по любой удобной для себя схеме. Поставить на приход импортный товар можно исключительно по себестоимости покупки.

К ней можно добавить платежи, связанные с оформлением на таможне.

Бухучет импорта нужно выражать в иностранной валюте и переводить по курсу в рублях. Используется курс на момент прихода, если другое не предусмотрено в контракте.

Некоторые важные моменты:

- Дата прихода – это зачастую дата отгрузки партии со склада иностранного поставщика.

- В отдельных случаях допускается использование даты таможенной декларации. Она может оформляться как самим импортером, так и его представителем.

Если вам нужна помощь в ведении бухгалтерского и налогового учета импорта в 2019 можно обратится к помощи наших квалифицированных специалистов. Законодательство в этой сфере меняется часто, поэтому нужно быть в курсе таких изменений. Получить бесплатную консультацию можно заполнив форму обратной связи в конце статьи.

Проводки

Отнесение к тому или иному счету будет зависеть от типа операции, которую проводит импортер. Так можно рассмотреть пример проводки по импорту товара, хотя считается, что все они будут примерно одинаковыми. Универсальный перечень возможных операций и счета:

- Перечисление аванса поставщику за товар – дебит – 60, кредит – 52.

- Уплата таможенных сборов. Дебет – 76, кредит – 51.

- Права собственности на товар, если это основные средства – дебет – 10, если материальные запасы – дебет – 41.

- Отражение ввозной НДС. Проводка и учет таких импортных операций – дебет – 19, кредит – 76.

- Затраты по доставке на территорию страны: дебет 07, 08-4 или 10, кредит – 60.

- НДС при транспортировке груза – дебет – 19, кредит – 60.

- Оприходование поступившего товара – дебет – 01, кредит – 60.

- Предъявление к вычету ввозного НДС – дебет – 68, кредит – 19.

- Пересчет положительных курсовых разниц с поставщиком – дебет – 60, кредит 91-1.

- Учет импортных товаров и проводки если обнаружена отрицательная курсовая разница – дебет – 91-2, кредит – 60.

- Окончательный расчет с поставщиком за товар – дебет – 60, кредит – 52.

Возможные ошибки

Так как учет ведется человеком не мудрено, что возникают ошибки, причем уже существует ряд тех, что встречаются очень часто. Особенно внимательно нужно действовать с определением рублевого эквивалента суммы контракта в иностранной валюте.

Причем это важно при учете импорта товаров, как в бухгалтерском, так и в налоговом учете 2019. Следует использовать актуальный курс Центробанка. Следует правильно выполнять проводки – операции объединять запрещено.

Имеется в виду, что каждая из указанных операций должна отображаться в учете о той или иной статье.Процесс учета импортных товаров достаточно сложный процесс. Важно указывать проводки с соблюдением норм бухучета и всех правил НК РФ.

Импорт товаров

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2018/2019 гг. рассмотрим в нашей статье.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01 ). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01 ).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006 ).

В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет.

Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

Налоговый учет импорта товаров

Порядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

Бухгалтерский и налоговый учет импорта: тонкости, нюансы и типичные ошибки

13.08.2019

Действующее российское законодательство исключает применение обязательств обратного вывоза в отношении импорта. Все внешнеэкономические операции по факту их осуществления должны соответствующим образом отражаться в бухгалтерском и налоговом учете импортера. Учет ведется по общим правилам, но имеет некоторую специфику.

Оприходование импорта

Каждая операция в рамках ВЭД предусматривает учет:

- себестоимости ввезенного товара;

- актуального налогообложения.

Согласно требованиям НК, импорт ставится на приход по стоимости приобретения. Она включает себестоимость, ввозные пошлины и таможенный сбор.

Специфическим процесс оприходования импорта делает выражение стоимости в иностранной валюте. Актуальную сумму важно правильно перевести в национальную валюту.

Согласно правилам российского бухучета, стоимость импорта в учетных базах и отчетных документах должна быть отображена в рублях. Во избежание ошибок, необходимо использовать официальный курс Центробанка на дату прихода.Еще один специфический нюанс учета связан с курсовой разницей. Ни от положительной, ни от отрицательной импортер не застрахован.

Дата прихода импортного товара определяется как дата отгрузки продукции со склада зарубежного поставщика. Существует и другой вариант. За дату прихода принимается дата оформления таможенной декларации.

Формирование себестоимости импорта

Согласно действующим ПБУ, ввозимые товары у импортера принимаются к учету по фактической себестоимости. Правильное ее определение – надежная страховка от расчетных ошибок и налоговых проблем.

Специфика определения себестоимости импортной продукции обусловлена наличием различных платежей, выраженных в инвалюте, дроблением оплаты поставщику.

Например, при определении стоимости товаров, за которые была внесена предоплата, используется курс валют на дату предоплаты.

В той части, которая предоплатой не покрыта, при расчете стоимости применяется курс на дату постановки товаров на учет.

Важный момент: задолженность зарубежному поставщику за товары, принятые к учету, подлежит переоценке. Последняя осуществляется ежемесячно и на дату ее погашения. В том и другом случае возникают курсовые разницы. Их следует отражать в учете как внереализационные расходы или доходы.

Единственный случай, когда курсовая разница не возникает – полная оплата импортного товара авансом.

Бухгалтерские проводки

Практический бухучет импорта сложностей не представляет, поскольку выполняется по универсальной схеме. По каждой операции бухгалтер делает стандартные проводки. В учете отражаются:

- расчеты с поставщиком (факт перечисления иностранной компании оплаты за продукцию);

- оплата таможенного сбора;

- оплата ввозного НДС;

- поступление импорта;

- оприходование товаров;

- включение таможенных сборов и пошлин в стоимость импорта;

- затраты на доставку, таможенное оформление;

- вычет НДС;

- курсовая разница.

Типичные ошибки бухгалтера ВЭД

Бухучет импорта специфичен, это усложняет работу бухгалтера. Что касается ошибок, чаще всего специалисты совершают их на этапе:

- Определения рублевого эквивалента стоимости ввозимой продукции, выраженной в иностранной валюте.

- Выполнения проводок. Самая частая ошибка здесь – объединение операций. Каждая из них должна отражаться отдельной проводкой. Особое внимание рекомендуется обратить на отражение курсовой разницы. Отрицательная и положительная разница фиксируются отдельными проводками.

Следует отметить и еще одну достаточно распространенную ошибку бухгалтера ВЭД при учете импорта – фиксация операций, если к подтверждающим документам имеются определенные вопросы. Качество бухгалтерской первички при ВЭД и внутренних операциях должно быть нормативным. В противном случае не избежать проблем при налоговой проверке.

Таможенные платежи и налогообложение импорта

Бухгалтеру импортера приходится рассчитывать и перечислять в бюджет несколько видов платежей. Обязательными при импорте являются: акцизы, НДС, таможенные пошлины (компенсационные, специальные, антидемпинговые, ввозные), таможенные сборы за оформление, хранение, сопровождение продукции.

Для конкретной операции могут быть актуальны не все перечисленные платежи. Их список формируется по каждому коду ТНВЭД отдельно.

Что касается оплаты взносов, на это у налогоплательщика есть 15 дней с момента пересечения импортом границы. Можно перечислять платежи в бюджет и до, а также в момент оформления таможенной декларации.

Расчет взносов осуществляется на основе таможенной стоимости товаров, которую определяет таможенный орган или декларант.Говоря о налогообложении импорта, логично начинать с НДС. Налоговая база по нему, согласно НК РФ (ст. 160) определяется исходя из таможенной стоимости ввозимой продукции, таможенной пошлины и акцизов (если они актуальны).

Чаще всего ввозной НДС перечисляется на счет таможенного органа. Непосредственно при возникновении у импортера обязанности по уплате налога сумма списывается.

В учете операции с ввозным НДС отражаются соответствующими проводками.

Импортеры, применяющие ОСНО, не пользующиеся освобождением от НДС, могут принять уплаченные суммы к вычету. Правда, для этого должны быть соблюдены определенные условия. НК РФ (ст.171) предусматривает налоговый вычет только в том случае, если импортные товары используются при осуществлении налогооблагаемых операций.

Применение специальных режимов налогообложения не снимает с импортеров обязательство по перечислению в бюджет ввозного НДС. Заявить налог к вычету такие налогоплательщики не могут. Они учитывают НДС в расходах.

Налогообложение импорта имеет ряд особенностей, если налогоплательщик применяет УСН. Упрощенец должен включать таможенные расходы и уплаченный ввозной НДС в стоимость товара.

При объекте налогообложения «доходы минус расходы» указанные затраты могут уменьшать налогооблагаемую базу по мере реализации импортных товаров. Но при этом должны быть завершены расчеты с иностранным поставщиком (НК РФ, ст. 346).

Если импортер ввез не продукцию, а ОС, НДС в составе расходов не учитывается. Он включается в стоимость основного средства.

Курсовая разница при УСН не учитывается, ели речь идет о переоценке валюты (НК, ст.346.17).

Бухучет импорта имеет также много других особенностей. Чтобы учитывать их все, бухгалтер должен иметь соответствующие компетенции, регулярно повышать квалификацию, следить за изменениями валютного, налогового законодательства.

Профильного специалиста не обязательно нанимать в штат. Бухучет ВЭД рационально передавать на аутсорсинг. Это позволяет не только эффективно реализовать функцию, но и получить гарантии качества учета, правильности расчетов, корректности деклараций.

Бухгалтерский учет импортных операций и его особенности

Определение 1

Импорт – ввоз в нашу страну из-за границы товаров, результатов интеллектуальной деятельности, исключительных прав на них. Факт импорта фиксируется на таможне.

Импортные операции тоже должны учитываться. Учет организуется исходя из контрактных условий, содержания расчетов с иностранными поставщиками.

Это могут быть расчеты через посредника или прямые, между поставщиками.

Первый принцип заключается в том, что товары, которые импортируются должны ставиться на учет с того момента, когда права собственности переходят к импортеру.

Второй принцип говорит о правильно сформированной внешнеторговой себестоимости, которая получается из:

- стоимости по контракту;

- платежей на таможне;

- расходов на транспорт и пр.

Формируется фактическая стоимость импорта на счетах бухучета, а не путем расчетов. Все, что составляет фактическую стоимость, заносится на специальный счет, который предназначается для формирования стоимости. И после ее определения, счет может быть списан на другой.

Контрактная стоимость состоит из накладных расходов, которые оплачивает зарубежный поставщик товара, но импортер возвращает эти расходы, заложив их в цену товара.

Этот вид стоимости фиксируется в счет-фактуре, которую экспортер, в числе других документов, предъявляет для оплаты. Импортер получает счет-фактуру, проверяет ее и акцептует. Права собственности на товар переходят к нему, и он ставит товар на учет.

Если счет выписывается на каждую транспортируемую партию, то единицей учета является партия и оформляется одним счетом.Определение 2

Импортная продукция отражается в бухучете по фактурной стоимости, иными словами, стоимость товара и стоимость упаковки, по стоимости приобретения по формуле:

УС=ОФС+ТП+ТСиП+ТР,

УС – учетная стоимость;

ОФС – общая фактурная стоимость;

ТП – таможенная пошлина;

ТСиП – таможенные сборы и процедуры;

ТР – расходы на транспорт.

Синтетический учет ведется на счете 41 «Товары» на вторичных счетах при наличии разных условий.

Вторичный счет 41-6 «Импортные товары» не предоставляет данных о том, где находится товар. Выделяют несколько этапов нахождения товара в пути:

- транспортировка за рубежом;

- складирование за рубежом;

- порт или ж/д пункт в России;

- транспортировка на территории РФ.

К счету 41 «Товары» открываются вторичные счета, состоящие из 4 цифр и имеющие соответствующие названия:

- 41-31 «Товары импортные в пути за границей»;

- 41-32 «Импорт на складах и переработке за границей»;

- 41-33 «Импорт в портах и на складах СНГ, железнодорожных пограничных пунктах РФ»;

- 41-34 «Импорт в пути в СНГ»;

- 41-35 «Импорт по прямым поставкам»;

- 41-43 «Импорт в пути в РФ».

Синтетический учет расчетов за товары производится на счете 60 «Расчеты с поставщиками и подрядчиками», к которому также открываются субсчета:

- 60-1 «Расчет с поставщиками СНГ товаров экспорта»;

- 60-11 «Расчет с поставщиками по акцепту»;

- 60-12 «Расчет с поставщиками по поставкам без расчетных документов»;

- 60-13 «Векселя, выданные в иностранной валюте»;

- 60-2 «Расчеты товаров и услуг с иностранцами»;

- 60-21 «Расчеты по акцепту с иностранцами»

- 60-22 «Расчеты по поставкам без расчетных документов с иностранцами»;

- 60-23 «Расчеты по суммам гарантий с иностранцами»;

- 60-24 «Расчеты по поставкам в счет специальных соглашений с иностранцами»;

- 60-25 «Расчеты по кредиту с иностранцами»;

- 60-26 «Векселя, выданные в иностранной валюте».

Если владение собственностью у импортера, когда товары находятся в стадии транспортировки, в бухучете записывается:

Дебет 41-31 «Импорт в пути за рубежом» Кредит 60-2 «Расчеты с иностранцами». Порядок пересчета иностранной валюты в рубли предполагает пересчет по курсу Банка России на момент операции.

Дальнейшее влияние курса не будет иметь значения. Эта дата должна быть в контракте, поскольку международное право не имеет нормы на этот счет.

Из практики можно сделать вывод, что моментом перехода прав собственности считается исполнение обязательств по поставке.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

При поступлении импорта бухгалтерский учет импортных операций производится так:

Дебет 41-32 Кредит 41-31.

Если импорт поступил в порт или ж/д пункт России фиксируется:

Дебет 41-33 Кредит 41-32.

Если импорт не был на складе:

Дебет 41-33 Кредит 41-31.

После отправки товара в адрес получателя, записывается:

Дебет 41-34 Кредит 41-33.

Рассмотрим особенности учета импортных операций.

Накладные расходы

Определение 3

Закупка импорта предполагает накладные расходы: транспортировку, отгрузку, разгрузку, хранение, страховку. Расходы, которые не включены в контрактную стоимость оплачиваются отдельно. Они видны на вторичных счетах 44 «Расходы на продажу», 44-6 для иностранной валюты, 44-7 для расчета в рублях.

Накладные расходы по импорту отражаются так:

Дебет 44-7 Кредит 51.

Таможенные платежи

Накладные расходы являются вторым компонентом формирования фактической стоимости, третьим компонентом являются таможенные платежи.

Порядок акцизного обложения импорта диктуется законодательством РФ. При исчислении акцизов применяется курс Банка России на дату принятия грузовой таможенной декларации.

Пошлины исчисляются по ставкам, которые установлены Правительством РФ. Они едины, но действует дифференцированный подход к странам происхождения продукта.

Определение 4

Ввозные пошлины – это проценты к таможенной стоимости (адвалорная ставка) и процент за единицу товара (специфическая ставка). Пошлина может сочетать в себе и то, и другое, тогда будет действовать комбинированная ставка.

Исчисление по адвалорной ставке производится в такой же валюте, в какой определена таможенная стоимость по формуле:

П=Ст·С, где П – таможенная пошлина, Ст – таможенная стоимость, С – ставка ввозной таможенной пошлины.Согласно закону, исчисление покупной стоимости импорта производится из контрактной цены, таможенных платежей, транспортных расходов и прочих расходов по приобретению и доставке.

Переход права собственности на импорт особенно влияет на состав и величину этих расходов. Импортер имеет право указать в контракте любой момент передачи прав собственности.

Но практика показывает, что обычно, это момент перехода от продавца к покупателю рисков.

Международная торговая палата издала правила по толкованию торговых терминов «Инкотермс». Здесь сформулированы условия поставок, которые определяют, в каких случаях риски переходят от продавца к покупателю. Если в контракте не оговорено, когда покупатель становится собственником, но указано условие поставки «Инкотермса», то право собственности переходит одновременно с риском.

Учет импортных операций у посредника

Здесь главным является форма: участия в расчетах или без участия в расчетах с транзитной поставкой. Если договор сделки производится с отражением сбыта продукта в организации-посреднике без перехода права собственности. В бухучете это должно быть отражено так:

Дебет 90 Кредит 60.

Произведен акцепт счетов поставщика по стоимости контракта с пересчетом в рубли по курсу Банка России на конкретную дату;

Дебет 60 Кредит 52.

Счет поставщика оплачен;

Дебет 44 Кредит 68.

Задолженность по платежам на таможне с перерасчетом в рубли по курсу Банка России на дату предъявления грузовой таможенной декларации;

Дебет 68 Кредит 52.

Уплата таможенных платежей;

Дебет 44 Кредит 52.

Оплата накладных расходов в иностранной валюте;

Дебет 62 Кредит 90-1.

Предъявлен счет к оплате с закрытием расчетов;

Дебет 76 Кредит 90.

Сумма комиссии при выполнении контрактных обязательств;

Дебет 90 Кредит 68.

Задолженность по НДС от комиссионной суммы;

Дебет 68 Кредит 52.

Уплата НДС;

Дебет 90-9 Кредит 99.

Финансовый результат посредника;

Посредническая организация в своей бухгалтерии ведет такие записи:

Дебет 52 Кредит 90-1.

Комиссия на дату получения;

Дебет 90 Кредит 68.

Задолженность по НДС на сумму комиссии на дату получения;

Дебет 68 Кредит 52.

Погашение задолженности по НДС;

Дебет 91 (68) Кредит 68 (91).

Разница курсов по расчетам с бюджетом;

Дебет 90-9 Кредит 99.

Финансовый результат по операциям с импортом.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Бухгалтерский и налоговый учет ВЭД: особенности, документальное оформление, НДС — Контур.Бухгалтерия

Самые распространенные формы ВЭД — импорт и экспорт товаров. В каждом случае бухгалтерский и налоговый учет имеет свои тонкости и отличается от обыденных операций купли-продажи на отечественном рынке. В статье расскажем вам про особенности учета ВЭД.

Документы по ВЭД

Основной закон, который регламентирует операции с иностранными контрагентами, — это ФЗ №173-ФЗ от 10.12.2013 «О валютном регулировании и валютном контроле».

Также руководствуйтесь Инструкцией Банка России №181-И от 16.08.2017 г. В 2018 году этот акт ввел некоторые нововведения. Например, отменил паспорт сделок и исключил отказ банков в постановке договора на учет.

Учет первичных документов

При экспортных и импортных операциях возникают новые формы первичных документов, которые ранее вы не использовали. Все документы составляются на двух языках — русском и языке контрагента.

Если партнер прислал вам копию только на одном языке, придется сделать перевод. Обычно просьбы предоставить перевод поступают от ИФНС. Документы будут частично оформляться вами, а частично иностранным партнером.

Появится следующая первичка:

Контракт. Непосредственно сам договор с иностранным контрагентом. В нем отразите все условия сделки и правила Инкотермс 2010. Это свод правил, определяющий основные термины и положения по внешней торговле. В частности, регулирует моменты, связанные с оплатой расходов сторонами и переходом рисков утраты.

Инвойс — документ, который продавец создает для покупателя. Отражает всю информацию о товаре: количество, цену, цвет, размер и другие качественные характеристики.

В нем же отражены условия поставки и реквизиты сторон.

В отечественном учете полноценного аналога инвойсу нет, но инвойс во многом похож на счет-фактуру, правда счет-фактура в большей степени налоговый документ, а инвойс все же бухгалтерский.

Таможенная декларация. Оформляется при импорте и экспорте товаров. Распорядитель груза заполняет форму декларации на каждую партию товара, а таможенный инспектор утверждает ее.

В ней отразите всю информацию о грузе, отправителе, получателе и о транспорте, на котором перемещаете товар. Помните! Декларация на товары подтверждает законность сделки.Если она заполнена с ошибками или отсутствует, сотрудники таможни груз не пропустят.

Изменения в документах затронут и НДС. В стандартной декларации по НДС придется заполнить новые строки. При импорте товаров из стран Таможенного союза заполните заявление о ввозе товаров и уплате косвенных налогов.

Паспорт сделки. Ранее это был необходимый документ для валютного контроля, но с 1 марта 2018 года паспорта были отменены и были введены новые правила. Импортные контракты свыше 3 млн. рублей и экспортные свыше 6 млн.

рублей регистрируются в банке. Для этого предоставьте в банк информацию о договоре и реквизиты второй стороны. Будьте готовы к тому, что банк запросит у вас информацию по любому валютному платежу, если он превышает 200 тыс.

рублей, независимо от его регистрации.

Документы о регистрации контрагента в другой стране. Будут содержать реквизиты вашего партнера и подтверждать факт того, что он ведет легальную деятельность.

Платежные документы.

Иные документы. Перечень огромен и зависит от конкретной операции. Сюда относятся лицензии, сертификаты и страховые полисы.

Импортные операции

При импорте вы ввозите товар из иностранного государства для дальнейшего использования или продажи в своей стране. Ввоз товара в любом случае осуществляйте только через таможню.

https://www.youtube.com/watch?v=pffM1QrB8Xw

В бухучете импорта сложный момент — это формирование себестоимости. Не забудьте отнести на себестоимость таможенные пошлины, сборы, затраты на доставку. Если вы привлекали лицо, которое представляло ваши интересы при транспортировке и декларировании груза, то расходы на оплату его труда тоже включите в себестоимость.

Для учета движения импортного товара и формирования себестоимости можно использовать счета 15 или 41.3, открыв к ним субсчета.

Из-за постоянных изменений курса валюты, возникает вопрос: по какому курсу принимать товары к учету? Всего у вас есть два варианта. Первый — принять к учету по курсу на дату предварительной оплаты, если она производилась. Второй — по курсу в момент перехода права. Момент перехода права определяется правилами Инкотермс.

Инкотермс 2010

Инкотермс выделяет 7 правил для любого транспорта и 4 для морских судов. Например, в контракте, предполагающем доставку грузовым автомобилем, можно указать такие правила:

- EXW — франко-склад, связанные с доставкой расходы, переходят на покупателя в тот момент, когда он забирает товар со склада получателя.

- FCA — франко-перевозчик. Поставщик доставляет товар перевозчику клиента и уплачивает все экспортные платежи, после чего все риски возлагаются на потребителя.

- CPT — поставщик доставляет товар своему перевозчику и оплачивает стоимость его услуг. Риск переходит к клиенту в момент доставки перевозчику.

- CIP — аналогично CPT, но расходы на страхование относятся на продавца.

- DAT — продавец доставляет товар до терминала и оплачивает экспортные платежи. А импортную пошлину и доставку от таможни оплачивает сам покупатель. Переход рисков к покупателю происходит после разгрузки силами продавца транспортного средства в терминале.

- DAP — более развернутый DAT. Поставщик доставляет товар до согласованного места, которое обычно находится в стране покупателя, и уплачивает таможенные сборы. Заказчик оплачивает только импортную пошлину и налоги. Момент перехода рисков — разгрузка с транспортного средства продавца.

- DDP — полная доставка до клиента, то есть продавец оплачивает все расходы и несет риски до тех пор, пока не доставит товар до клиента.

Для морского транспорта можете указать следующие правила:

- FAS — франко вдоль борта корабля. Затраты по доставке в оговоренный порт оплачивает поставщик. Он же уплачивает экспортную пошлину. Расходы по погрузке на борт судна, фрахту судна (плата за перевозку), пошлины и налоги возлагаются на покупателя. Переход рисков — момент доставки на причал.

- FOB — франко-борт. Дополнительно к FAS на продавца возлагаются затраты по погрузке товаров на борт судна. Момент перехода рисков — погрузка на борт судна.

- CFR — поставщик несет расходы по доставке до оговоренного порта, погрузке, фрахту и экспортным платежам. Момент перехода риска и расходов — перемещение товаров через поручни судна. По факту это FOB дополненный тем, что продавец еще и оплачивает доставку груза морским транспортом до места покупателя. Риск переходит, когда партия товара оказалась в порту назначения.

- CIF — аналогично CFR, только страхование груза оплачивает покупатель.

Получая товар на таможне, вы столкнетесь с необходимостью определить таможенную стоимость. Она послужит базой для определения пошлин, НДС и акцизов. Таможенная стоимость — это стоимость груза по контракту плюс все иные расходы (на погрузку, транспортировку и т.д.).

Импортный НДС

Свои тонкости при импорте есть и в налогообложении. Импортные операции облагаются НДС 20% с 2019 года. Важно НДС уплатить своевременно, так как без этого товар не выпустят из зоны временного хранения. За задержку начнут начислять пени.

В отличие от внутренней торговли в налоговую базу по НДС входят: задекларированная стоимость товаров, таможенные пошлины и акцизы.

Не забудьте воспользоваться своим правом и принять НДС к вычету. Для этого соблюдайте следующие моменты:

- товар должен быть поставлен на учет;

- импортная продукция будет использоваться для получения выручки, которая облагается НДС;

- расходы на покупку товара подтверждены первичкой;

- НДС был уплачен.

Все вышеописанное уместно для ОСНО. При работе на упрощенке принять НДС к вычету нельзя. В зависимости от вида УСН у вас есть два варианта. Первый — на УСН «Доходы» сумма НДС включается в стоимость приобретенной продукции. Второй — на УСН «Доходы — расходы» сумма налога включается в состав расходов для уменьшения базы по упрощенке.

Экспортные операции

Экспортные операции — противоположность импортным. Теперь вы вывозите товар из своей страны. Аналогично импорту все экспортные операции проходят через таможню и облагаются пошлинами.

Бухучет экспорта ведите отдельно от торговли на территории своей страны.

Экспортный НДС

В плане экспорта ставка НДС более щадящая, чем при импорте, и равна 0%. Право на применение такой ставки нужно подтвердить. Для этого в течение 180 дней с момента декларирования груза на таможне предоставьте в налоговую такие документы:

- контракт ВЭД с иностранным покупателем;

- банковскую выписку о получении выручки от контрагента;

- копию таможенной декларации с отметками таможни;

- копии документов, подтверждающих вывоз товара за границу.

Полный перечень документов смотрите в ст.165 НК РФ. Все эти документы подаются одновременно с декларацией по ставке 0%.

Если за продукцию вы получили аванс, уплатите с нее НДС. После того как право собственности на товар перейдет к покупателю, вы можете потребовать возврата уплаченной суммы. Для этого подайте отдельную налоговую декларацию с документами, перечисленными в ст. 165 НК РФ.

Не забывайте про налоговые вычеты. Ст. 172 НК РФ регулирует, какие суммы подлежат вычету:

- суммы НДС с авансов иностранных покупателей, которые можно принять к вычету после реализации;

- суммы НДС, которые уплачивались контрагентам за материалы, работы и услуги для производства экспортных товаров.

Важно! Для вычета вы должны вести раздельный учет «входного» НДС по внутренним и внешним операциям. Для распределения налога можно предложить такие варианты:

- по сумме фактических затрат;

- по доле отгруженной экспортной продукции в общем объеме производства;

- пропорционально стоимости экспортируемых товаров к общей стоимости отгруженной продукции.

Налог на прибыль

Цель экспорта — получение выручки, а значит он занимает важное место в расчете налога на прибыль. В практике сложилось, что экспортные операции попадают в категорию основного вида деятельности. Поэтому доходы и расходы учитывайте в разрезе двух категорий:

- по производству и реализации продукции;

- внереализационные (глава 25 НК РФ).

Доходом будет выручка от реализации продукции. Несмотря на то, что оплачивать вашу продукцию будут инвалютой, выручку пересчитывайте по курсу Центробанка на дату реализации.

Курсовые разницы

Курс рубля по отношению к другим валютам ежедневно изменяется. Для вас это может сказаться как в лучшую так и худшую сторону, поэтому выделяют положительные и отрицательные курсовые разницы. Разберем на примерах (курсы ЦБ РФ условны!)

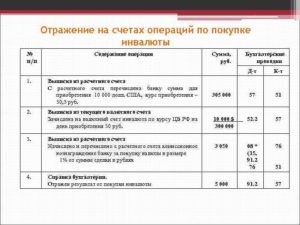

ООО «Экватор» планирует закупить у иностранного партнера партию томатов. Однако компания не имеет иностранной валюты. Чтобы исправить это, было решено приобрести 5 000 долл. США в банке. 31 мая — было направлено поручение на покупку в банк, который зарезервировал 340 000 рублей для покупки. Сама валюта была приобретена уже 3 июня по курсу 66,6517 руб. Курс ЦБ РФ на 3 июня — 65,5547 руб.

| 31.05.2019 | 57 | 51 | 340 000 | Денежные средства на покупку валюты были зарезервированы банком |