Как проверить правильность начисления налога на имущество физических лиц

Как проверить правильность расчета налога на имущество по кадастровой стоимости?

Расчетом налога на имущество физических лиц занимаются специалисты налоговых отделений. Владельцам имущества просто приходят уведомления, с которыми нужно идти в банк и оплачивать налог в указанные сроки.

Однако, как показывает практика, даже специалисты по налогам могут ошибаться.

В этой статье подробно расскажем вам, как провести проверку правильности расчета налога на ваше имущество, согласно его кадастровой стоимости.

Проверка правильности определения имущества

Итак, вам прислали налоговое уведомление, в котором сказано, что за минувший год вы должны заплатить за свое имущество конкретную сумму. Начать проверку правильности такого расчета следует с выяснения того, как вообще ваше имущество назвали, к какой категории отнесли.

Как гласит статья 401 Налогового кодекса, в список имущества физлиц, облагающегося налогом, входят:

- Квартиры и комнаты, то есть помещения для жилья.

- Частные дома, построенные на участках для ИЖС, дачного и подсобного хозяйства, огородничества.

- Единые недвижимые комплексы.

- Гаражи и машиноместа.

- Объекты незаконченного строительства.

- Иные здания, строения, помещения. Сюда, например, относятся апартаменты, налогу на которые мы уже посвятили отдельную статью.

Напомним, что имущество многоквартирного дома налогом не облагается. Ставки по всем перечисленным видам имущества физлиц могут существенно отличаться, поэтому вам важно узнать, отнесена ли ваша комната именно к жилым помещениям, а недостроенный дом — к такой категории недвижимости.

Проверка налоговой базы

Расчет налога на имущество по кадастровой стоимости применяется в нашей стране с 1 января 2015 года.

То есть, для расчета налога специалисты берут данные из ЕГРН, причем самые свежие — на 1 января года, за который вы и будете платить налог. Или на момент регистрации нового объекта недвижимого имущества.

Изменения кадастровой стоимости в реестре происходит на основании данных, предоставляемых местными властями. Это и будет налоговой базой.

Налог будет рассчитан на каждый отдельный объект недвижимости или же по долям каждого владельца. Например, муж и жена, которым принадлежит по ½ частного дома, будут платить налог в равных долях.Важно

В течение года вы можете подать заявление на пересмотр кадастровой стоимости недвижимости. Однако пересчета налога за предыдущий и текущий годы при этом не будет! Исключение сделано только для исправления технических ошибок и для разрешения судебных споров, касающихся кадастровой стоимости объекта.

Узнать правильность налоговой базы просто — на сайте Росреестра. Кроме того, вы можете получить нужные сведения следующим путем:

- В МФЦ.

- В личном кабинете Росреестра.

- Путем запроса о предоставлении выписки из ЕГРН, в том числе в электронной форме. Выписку по кадастровой стоимости недвижимости вам предоставят бесплатно.

Не забывайте о том, что полная кадастровая стоимость объекта жилой недвижимости должна быть уменьшена для установки налоговой базы:

- Для комнаты на стоимость 10 квадратных метров.

- Для квартиры на стоимость 20 квадратных метров.

- Для жилого дома на стоимость 50 квадратных метров.

То есть, для проверки правильности расчетов, вам нужно разделить полную кадастровую стоимость на количество «квадратов», умножить полученную сумму на указанный выше лимит, а потом уже эту сумму вычесть из кадастровой стоимости всего объекта. Это и будет налогооблагаемой базой.

Важно

Для нежилых домов в садоводствах, на участках для личного подсобного хозяйства и огородничества тоже применяется вычет в размере стоимости 50 квадратных метров! Максимальная ставка налога при этом не превышает 0,3%.

Понятно, что если у вас крохотная квартира площадью 19 квадратных метров, то налог вам вообще платить не нужно. То же касается домов площадью меньше 50 «квадратов».

Налоговая база для единого недвижимого комплекса, в котором есть хотя бы одно жилое помещение, уменьшается на 1 миллион рублей. Отметим, что налоговые вычеты могут изменять в своем регионе власти Москвы, Севастополя и Санкт-Петербурга.

Проверка налоговой ставки

Чтобы получить точные сведения по налоговым ставкам, зайдите на портал ФНС в раздел «Справочная информация». Не забывайте проверять эти данные на сайтах управления налоговой службы по регионам.

Зачастую местные власти изменяют ставки налога на имущество физлиц. Если же это не было сделано на местном законодательном уровне, то устанавливается минимальная ставка налога, принятая на федеральном уровне.

Проверка сроков владения

Напомним, что налог на имущество рассчитывается за год. Так что, если квартира или дом принадлежат вам меньше 12 месяцев, сумма должна быть уменьшена на коэффициент, который вычисляется как количество полных месяцев владения имуществом разделенное на 12.

Важно

Налог исчисляется с момента регистрации права собственности или с момента открытия наследства.

Уточним, что если квартира или дом стали вашими до 15 числа месяца, то данный месяц в срок расчета налога не входит. Если же после 15 числа, то налоговая будет считать, что вы владели имуществом полный месяц. По дням сроки начисления налогов не рассчитываются, поэтому налоговики просто «округляют» период владения в большую или меньшую сторону.

Дата прекращения начисления налога, кстати, определяется точно так же.

Проверка наличия льгот

Список категорий лиц, которые имеют право на льготы по налогу на имущество граждан, установлены статьей 407 Налогового кодекса, советуем изучить ее.

В целом, от уплаты данного налога полностью освобождены:

- Все социально незащищенные граждане РФ, в том числе инвалиды первой и второй группы, а также пенсионеры.

- Представители творческих профессий.

- Владельцы сооружений и хозпостроек, чья площадь не превышает 50 квадратных метров.

Важно

На местных уровнях могут быть введены дополнительные льготные категории граждан, поэтому данный момент нужно обязательно уточнять.

Никакие льготы нельзя применять к уплате налога на недвижимость, которая стоит более 300 миллионов рублей. Кроме того, льготами можно воспользоваться только в отношении одного объекта недвижимости, обычно владельцы, да и сами налоговики, выбирают самый дорогостоящий объект.

Для получения льгот по налогам вам нужно обратиться лично в местную налоговую инспекцию или отправить документы через личный кабинет на сайте. Пересчет происходит с момента возникновения льготы, но не больше, чем за три года. Кроме того, действие льготы может быть прекращено, в таком случае тоже проводится перерасчет суммы налога.

Проверка применения переходных правил расчета налога

Так как в нашей стране действует новый порядок исчисления налога на имущество физлиц, то в течение первых четырех лет применяются понижающие коэффициенты:

- В первый год — 0,2.

- Второй — 0,4.

- Третий — 0,6.

- Четвертый — 0,8.

Как гласит статья 408 НК, в течение данного переходного периода сумма налога на имущество рассчитывается так:

Налог = (Сумма налога без учета переходных правил – сумма налога, вычисленного по инвентаризационной стоимости за тот год, который предшествовал переходу на новые правила, или сумма налога за 2014 год, если переход произошел как положено — в 2015 году) * коэффициент + сумма налога.

Если же сумма налога, который был рассчитан по кадастровой стоимости без учета переходных правил, меньше суммы налога по инвентаризационной стоимости, формула выглядит так:

Налог = налоговая база после проведения вычета * ставку налога по месту расположения объекта недвижимостиНапомним, что такие формулы действуют, если объект принадлежал вам полные 12 месяц. В противном случае дополнительно применяется уменьшающий коэффициент.

С пятого года действия новых правил понижающие коэффициенты отменяются, Россия полностью перейдет на расчет налогов на имущество граждан по кадастровой стоимости.

Пример правильного расчета налога на имущество физлиц

Чтобы вам было точно понятно, как нужно проверять правильность расчета налога на ваше имущество, приведем простой пример.

Имеем квартиру площадью 70 квадратных метров в Москве. Владельцу (один человек) жилая площадь принадлежит с 10 марта 2013 года. Кадастровая стоимость недвижимости, которая была установлена 1 января 2016 года, составляет 10 миллионов рублей.

За 2014 год владельцу налог насчитали по инвентаризационной стоимости, он составил 5,5 тысячи рублей, такая сумма была указана в уведомлении.

Теперь, чтобы перейти к дальнейшим расчетам, нам нужно определить налоговый вычет:

10 миллионов рублей : 70 квадратных метров * 20 квадратных метров = 2,857 миллиона рублей

В Москве налоговая ставка на жилые помещения установлена на уровне 0,15% (для своего региона данный показатель уточняйте). Поэтому владельцу, исходя из кадастровой стоимости недвижимости, нужно будет заплатить:

(10 миллионов рублей – 2,857 миллиона рублей) * 0,15% = 10714,5 рубля

Но, получается, что по кадастровой стоимости, которая была установлена для данной квартиры только в 2016 году, налог оказался заметно выше рассчитанного за 2014 год по инвентаризационной стоимости.

Поэтому мы будем использовать правила переходного периода:

Сумма налога = (10714,5 рубля – 5500 рублей) * 0,4 + 5500 рублей = 7585,8 рубля. Именно столько нужно будет заплатить за год владельцу данной квартиры в Москве.

Заключение

Вы, конечно, можете полностью доверять налоговым органам и просто оплачивать приходящие вам уведомления. Однако, уверены, лучше будет убедиться в том, что налог вам начислили правильно. Ведь суммы по нему могут быть немаленькими, а не ошибается только тот, кто ничего не делает.

Поэтому наша статья будет точно полезна владельцам недвижимого имущества, которые хотят убедиться в правильности начисленного на него налога. Причем, как видим, расчеты довольно просты, вы не потратите на проверку больше пары часов.

Как рассчитывается налог на имущество физических лиц

Последнее обновление 2019-04-16 в 12:13

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Рассмотрим порядок исчисления и уплаты налога на недвижимость с физических лиц, ведь преобразования по этому платежу озадачили граждан — они стали получать письма с суммой к уплате намного выше прошлых годов.

Как рассчитать налог на недвижимость: основные правила

Прежде чем разбирать, от чего зависит размер налога на имущество, определимся с основами этого платежа:

- налог является прямым — взимается напрямую с наличествующего у плательщика имущества;

- по российскому законодательству платеж относится к местным налогам, а это значит, что некоторые его элементы устанавливаются муниципальными образованиями и отличаются на разных территориях; к таким элементам относятся ставки и льготы;

- несмотря на местный уровень, основная часть правовых норм о платеже содержится в Налоговом кодексе России — в главе 32;

- согласно ст.408 НК РФ гражданам не требуется изучать порядок исчисления налога на имущество физических лиц, поскольку расчетом занимаются налоговые органы;

- инспекциями ФНС России как начисляется налог на имущество физических, так и готовятся письма для плательщиков, в которых ИФНС информирует собственника имущества о необходимости заплатить налог в бюджет.

Вопрос писем от налоговой очень важен. Во-первых, с 2018 года плательщики, не получившие письма вовремя, обязаны сообщить об этом в свою ИФНС. Срок своевременного получения письма — это до 1 ноября года, в котором вы должны платить. Во-вторых, письмо содержит точную сумму начисления налогов на имущество физических лиц.

Даже если вы умеете пользоваться алгоритмом расчета налога на имущество, вам нужно знать, сколько вам начислила ИФНС. Если суммы отличаются, будет либо переплата, либо недостача, причем во втором случае сработает ст.

75 НК РФ и на долг будет увеличиваться пеня. Разница может быть и из-за ошибки налоговой в методике расчета налога на имущество физических лиц, но, чтобы узнать об этом, необходимо получить письмо и увидеть сумму в нем.

Важно!

Следите за письмами от ИФНС, чтобы быть в курсе начислений и заметить ошибку или изменение суммы налога.

Письмо содержит:

- уведомление;

- и извещение.

Пользователи личного кабинета налогоплательщика получают электронные версии писем:

- откройте раздел корреспонденции;

- здесь вы увидите все письма от ИФНС; выберите нужное, ориентируясь по дате;

- его можно скачать и распечатать.

Теперь рассмотрим как налог на недвижимость физических лиц формируется.

Особенностью расчета являются правила определения базы обложения — для налога на имущество применяется кадастровая или инвентаризационная стоимость.

Почему: российские законодатели стремятся перевести всю базу недвижимости на кадастровый метод оценки. Так, все земельные участки уже переоценены и налог по ним считается согласно кадастровой стоимости.

Сейчас налог на имущество физических лиц проходит переоценку. Кадастровая стоимость в несколько раз вышел инвентаризационной, поэтому налог граждан увеличится. Для сглаживания этого повышения был предусмотрен переходный период. Так, часть регионов уже перешла на новый метод. А часть — еще в процессе. Список сведений о перешедших и неперешедших регионах находится здесь.

Как рассчитать налог на квартиру по инвентаризационной стоимости:

- по ст.404 НК РФ нужно знать коэффициент-дефлятор;

- также требуется точное значение инвентаризационной стоимости объекта;

- далее применяются ставки и льготы;

- учитывается количество месяцев владения объектов в течение календарного года.

По кадастровой стоимости исчисление намного сложнее, т. к. учитывается множество факторов:

- по ст.403 НК РФ предусмотрена необлагаемая часть налога на недвижимое имущество — квадратные метры разных объектов; по квартире это 20 кв.м, по комнате — 10, по дому — 50; муниципалитеты могут увеличивать эти размеры по своему усмотрению;

- по ст.406 НК РФ для объектов с кадастровой стоимостью применяются разные ставки в зависимости от вида имущества; к тому же, некоторые ставки могут увеличиваться или уменьшаться по местному законодательству;

- по ст.408 НК РФ расчет налога производится по специальной формуле в регионах, где переход на новый метод оценки был произведен недавно;

- с третьего года перехода на новый метод итоговая сумма сравнивается с суммой налога по инвентаризационной стоимости; если разница больше, чем 1,1, то применяется инвентаризационная стоимость.

Какая площадь учитывается при расчете налога на имущество — площадь вообще не участвует в расчете налога, поскольку основными показателями являются база (кадастровая или инвентаризационная стоимость), ставка, повышающие или понижающие коэффициенты. Но от площади зависит стоимость объекта, однако при оценке кадастровые инженеры руководствуются множеством различных параметров недвижимого объекта — материалом стен и других деталей, месторасположением, расстоянием до социальных объектов и пр.

Формула расчета налога на имущество физических лиц

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Формула расчета с инвентаризационной стоимостью:

- ИС × ставка × КД, где

- ИС — инвентаризационная стоимость;

- КД — коэффициент-дефлятор.

Формула расчета с кадастровой стоимостью для регионов, с момента перехода которых на метод кадастровой оценки прошло меньше 3 лет:

- (КС × ставка — последняя сумма налога, исчисленная по инвентаризационной стоимости) × K + последняя сумма налога, исчисленная по инвентаризационной стоимости, где

- КС — кадастровая стоимость;

- К — специальный коэффициент. Он равен:

- в первый год перехода — 0,2;

- во второй год перехода — 0,4;

- в третий год перехода — 0,6.

С четвертого года действует общая формула расчета с кадастровой стоимостью:

Следовательно, ваш налог будет расти постепенно — по 20%. А на четвертый год вы уже будете платить на 100% по новой базе.

Важно! Если вы не согласны с кадастровой стоимостью своего объекта и можете аргументировать свое несогласие, вы вправе подать заявление об оспаривании кадастровой стоимости в специальную комиссию при Росреестре. Налоговые органы оценкой недвижимости не занимаются. Они только опираются на сведения из Росреестра и по ним считают вам налоги.

Рассмотрим несколько примеров.

Пример расчета налога на имущество

Рассмотрим, как осуществляется расчет налога на недвижимость площадью 67 квадратов по инвентаризационной стоимости.

Пример 1

Волкова Юлия имеет однокомнатную квартиру в городе Горно-Алтайск. Ее инвентаризационная стоимость равна 600 000 рублей.

Коэффициент-дефлятор в 2019 году равен 1,518.

Посмотрим ставки в городе. Для этого воспользуемся сервисом ФНС России «Справочная информация»:

- Перейдите по ссылке.

- Введите параметры для фильтрации — какой налог, за какой период и на какой территории.

- Откройте найденный закон.

- Спуститесь к таблице. Вот ставки в городе. Максимальный налог на имущество физических лиц начинается с 500 000 рублей инвентаризационной стоимости. Для Волковой действует ставка 0,5%.

Обратите внимание — с помощью этого же сервиса вы можете посмотреть льготы в вашей местности. Возможно, вы льготник и вправе получить освобождение от уплаты имущественного налога. Помимо федеральных льгот в городе есть 2 категории местных получателей освобождения.

Сумма налога равна: 600 000 × 1,518 × 0,5% = 4 554 рубля при владении имуществом весь календарный год.

Теперь посмотрим расчет с кадастровой стоимостью.

Пример 2

Волкова Юлия имеет квартиру. Последний раз по инвентаризационной стоимости налог составлял 1 100 рублей. Квартира находится в городе Майкоп. Адыгея перешла к новому методу оценки с 2017 года, следовательно, мы будем считать налог за второй год перехода. Кадастровая стоимость жилья — 2 000 000 рублей.

Сначала вычитается сумма, не подлежащая обложению налогом на недвижимость, — 20 кв.м. от кадастровой стоимости. Значит, база равна — 1 600 000 рублей.Теперь смотрим ставки в Майкопе:

- Ищем акт муниципального образования.

- Вот закон города.

- Вот ставки. К Волковой применяется ставка 0,1%.

Расчет: (1 600 000 × 0,1% — 1 100) × 0,4 + 1 100 = 1 300 рублей.

В третий год Волкова будет платить еще на 20% больше — 1 400 рублей. С четвертого года она перейдет на полную сумму в 1 600 рублей.

Обратите внимание, что по ст.408 НК РФ с третьего года налог сравнивается с налогом за прошлый год. При разнице более 1,1 начисляется налог в размере этой разницы. У Волковой в третьем году налог составит 1 400 рублей. Разница: 1 400 / 1 300 = 1,08. Сумма в пределах нормы.

Как проверить правильность начисления налога на имущество физических лиц

Проверить, правильно ли начислен налог на имущество инспекцией, вы можете следующими способами:

- самостоятельно рассчитать сумму, учитывая все тонкости главы 32 НК РФ и опираясь на наши примеры;

- воспользоваться онлайн-калькулятором на сайте ФНС России; однако на странице этого сервиса есть предупреждение, что услуга является ознакомительной и необходимо руководствоваться суммами, которые указываются в уведомлении от ИФНС.

Где узнать инвентаризационную стоимость квартиры для расчета налога

Инвентаризационная стоимость квартиры для уплаты налога определяется по данным 2013 года, т. к. был учрежден Росреестр и стала исполняться политика перехода к кадастровой оценке имущества. Но часть регионов все еще оценивают недвижимость по старому методу.

Взять инвентаризационную стоимость квартиры для налога на имущество вы можете в МФЦ — раньше такие сведения хранились в БТИ, но теперь бюро интегрировано в состав многофункциональных центров; также информация есть в Росреестре, но и это ведомство не принимает от граждан напрямую заявления, поэтому остается обращаться в офис «Мои документы».

Узнать инвентаризационную стоимость квартиры для расчета налога онлайн можно на сайте Росреестра — вы можете заказать платную выписку либо воспользоваться сервисом «Справочная информация» и запросить краткие сведения: можно выбрать электронный способ получения сведений.

Калькулятор налога на квартиру по инвентаризационной стоимости

Эффективная проверка расчета налога на имущество — использование онлайн-калькулятора на сайте ФНС России. Большим плюсом сервиса является учет не только местных ставок, но и льгот.

Но калькулятор рассчитывает налог исходя из кадастровой стоимости, даже на начальном этапе ввода информации после региона и налогового периода для налога на имущество физических лиц необходимо указать кадастровый номер.

Как изменится налог на недвижимость с 2020 года для физических лиц

Изучив правила исчисления налога по ст.

408 НК РФ, вы можете увидеть, как будет расти налог на имущество физических лиц после перехода каждого из регионов на метод оценки по кадастру — в первый год гражданин платит чуть больше, чем по старым правилам.

Далее во второй и в третий год сумма увеличивается на 20%. А с четвертого года собственник получает письмо с суммой, которая уже полностью содержит новый расчет без понижающих коэффициентов.

При этом новый налог на недвижимость с 2020 для физических лиц всё равно начисляется не на 100%, т. к. к нему предусмотрены вычеты, о которых говорилось выше. Так, от базы каждой квартиры отнимается 20 кв.м., дома — 50 кв.в. Если площадь дома 50 кв.м, то база будет равна нулю и налог станет нулевым.

Итоги

- Налог на имущество считается по кадастровой или инвентаризационной стоимости. Первая является преобладающей и вскоре все регионы страны перейдут на этот метод расчета.

- Кадастровая стоимость выше инвентаризационной, поэтому налог существенно увеличится.

Но для сглаживания повышения предусмотрены скидки и понижающие коэффициенты.

- Онлайн-калькулятор на сайте ФНС позволяет считать налог только по кадастровой стоимости.

- Инвентаризационную стоимость своего имущества можно узнать в МФЦ.

- Если вы не согласны с оценкой вашего имущества, можно оспорить кадастровую стоимость в особой комиссии.

- Обязательно дождитесь получения письма от ИФНС, поскольку без него вы можете неправильно оплатить налог.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Глава 32 НК РФ. Налог на имущество физических лиц

Во всех муниципальных образованиях России: сельских поселениях, городских округах, муниципальных районах и пр., а также в городах федерального значения Москве, Санкт-Петербурге и Севастополе.

Причем, в каждом городе или поселке уплата налога на имущество физлиц вводится отдельным нормативным правовым актом (законом, решением или постановлением), который принимают органы представительной власти данного города или поселка.

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты налога на имущество физических лиц закреплены в главе 32 Налогового кодекса. Положения данной главы едины для всех муниципальных образований РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, муниципалитет может утвердить свои ставки налога. Главное, чтобы «местное» значение укладывалось в установленные главой 32 НК РФ рамки. К тому же «местные» ставки могут быть не едиными, а дифференцированными, то есть зависящими от вида объекта, его местонахождения, кадастровой или суммарной инвентаризационной стоимости, либо от вида территориальной зоны.

Помимо этого муниципалитетам разрешено увеличивать закрепленные в НК РФ размеры налоговых вычетов и вводить дополнительные льготы. А вот уменьшать вычеты и сокращать перечень льгот местные власти не вправе.

Размеры налоговых ставок и вычетов можно узнать в своей налоговой инспекции.

Кто платит налог

Физические лица (в том числе индивидуальные предприниматели) — собственники жилых домов, комнат, квартир, гаражей, машино-мест, единых недвижимых комплексов, объектов незавершенного строительства и прочих зданий, строений, помещений и сооружений (в том числе нежилых). Налогоплательщиками также являются владельцы жилых построек, которые расположены в приусадебных хозяйствах, на огородах, в садовых товариществах и на земельных участках, предназначенных для индивидуального жилищного строительства.

Заполните и сдайте через интернет декларации по земельному, транспортному и «имущественному» налогам Сдать бесплатно

Кто не платит налог

В главе 32 НК РФ приведен закрытый перечень граждан, освобожденных от налога на имущество физлиц. Это инвалиды I и II групп, инвалиды детства, пенсионеры, ветераны, герои Советского Союза, герои Российской Федерации и ряд других категорий.

Если человек, имеющий право на льготу, владеет сразу несколькими однотипными объектами недвижимости, льгота предоставляется только в отношении одного из них по выбору самого налогоплательщика.

Поясним на примере. Допустим, в собственности ветерана находятся две квартиры и три гаража. Тогда ему полагается льгота по одной квартире и одному гаражу.

Оставшаяся квартира и два гаража облагаются налогом на общих основаниях.

Существуют и другие ограничения. Так, льготу можно получить только в отношении недвижимости, незадействованной в предпринимательской деятельности. Кроме того, под льготу ни при каких условиях не подпадают объекты незавершенного строительства и единые недвижимые комплексы.

Чтобы получить льготу за текущий год, нужно до 1 ноября этого года уведомить налоговую инспекцию о выбранном льготном объекте. Изменить свой выбор можно только со следующего года. Также следует написать заявление (о форме заявления см.

«Утверждена новая форма заявления о предоставлении физлицам льготы по «имущественным» налогам»). Если «льготник» не известит ИФНС о том, какой объект он хочет освободить от налога, инспекторы сами сделают выбор.

Это будет объект, сумма налога по которому максимальна.

Кто рассчитывает налог

Сумму налога на имущество физических лиц рассчитывают налоговики. Они же присылают налогоплательщику уведомление об уплате. При этом работники ИФНС могут предъявить налог к уплате не более чем за три года, предшествующих году, когда отправлено уведомление. Если же они включат в уведомление налог за более ранние периоды, налогоплательщик вправе не перечислять деньги.

На практике нередко случается, что информация о приобретенных квартирах, домах, гаражах и проч. не поступает к налоговикам своевременно. В связи с этим уведомления не направляются, и, как следствие, налог не уплачивается.

Чтобы урегулировать эту проблему, с 1 января 2015 года введена новая обязанность физлиц. Теперь граждане-собственники недвижимости должны самостоятельно сообщить в инспекцию об объектах обложения налогом на имущество.

Но делать это нужно не всегда, а только в том случае, если за весь период владения имуществом инспекторы так и не прислали уведомление об уплате налога. Помимо сообщения требуется представить документы, подтверждающие право собственности. Сделать это нужно до 31 декабря года, следующего за истекшим налоговым периодом.Физлиц, не исполнивших указанную обязанность, могут оштрафовать в размере 20% от неуплаченной суммы налога в отношении «сокрытого» от инспекторов объекта.

Как определяется налоговая база и налоговая ставка

Чтобы рассчитать сумму налога, необходимо знать значения таких показателей, как налоговая база и налоговая ставка. До 2019 года включительно были возможны два варианта определения базы и ставки: исходя из кадастровой стоимости объекта и исходя из инвентаризационной стоимости объекта.

С 2020 года и далее остается только первый вариант. Другими словами, во всех без исключения регионах база и ставка по налогу на имущество физлиц определяется только по кадастровой стоимости.

Как определяется налоговая база исходя из кадастровой стоимости

Налоговая база расчитывается по каждому объекту. Налоговая база — это кадастровая стоимость объекта по состоянию на 1 января.

Если объект образован в середине года, то берется кадастровая стоимость на дату постановки объекта на кадастровый учет.

Кадастровую стоимость можно узнать в документах на объект, в офисах Росреестра и кадастровой палаты, в Многофункциональных центрах (МФЦ) или на официальном сайте Росреестра. Данная информация предоставляется бесплатно.

При расчете суммы налога кадастровая стоимость уменьшается на величину налогового вычета.

В главе 32 НК РФ приведены следующие значения вычетов: для квартиры — кадастровая стоимость 20-ти квадратных метров, для комнаты — кадастровая стоимость 10-ти квадратных метров, для дома — кадастровая стоимость 50-ти квадратных метров, для единого недвижимого комплекса — 1 000 000 руб. Расчет базы проиллюстрируем на примере.

Пример

Кадастровая стоимость квартиры составляет 4 500 000 руб., а кадастровая стоимость одного квадратного метра — 90 000 руб. Тогда сумма налогового вычета будет равна 1 800 000 руб.(20 х 90 000 руб.), а размер налоговой базы — 2 700 000 руб.(4 500 000 — 1 800 000).

Муниципалитеты вправе без каких-либо ограничений увеличивать вычеты. Если в результате размер вычета окажется больше, чем кадастровая стоимость объекта, налоговая база станет равной нулю. Отрицательное значение базы не предусмотрено.

Как до 2020 года определялась налоговая база исходя из инвентаризационной стоимости

Налоговая база расчитывалась по каждому объекту. В тех регионах, где до 2020 не вводили расчет налога исходя из кадастровой стоимости, база по налогу на имущество физлиц — это была инвентаризационная стоимость объекта. Ее устанавливало бюро технической документации (БТИ) и сообщает налоговикам.

При расчете суммы налога инвентаризационная стоимость умножалась на коэффициент-дефлятор, значение которого ежегодно устанавливало правительство РФ (в 2019 году оно составляло 1,518).

Инвентаризационную стоимость можно узнать в отделении БТИ по месту жительства. Для этого необходимо написать заявление, предъявить паспорт, документы на объект недвижимости и оплатить услуги.

При определении базы исходя из кадастровой стоимости

Для жилых домов и жилых помещений, недостроенных жилых домов, гаражей и машино-мест ставка составляет 0,1% от кадастровой стоимости. Местные власти вправе увеличить данное значение, но не более чем в три раза. Также муниципалитеты могут понизить ставку до любого значения вплоть до нуля.

Для административно-деловых и торговых центров, нежилых помещений, используемых под офисы, торговых объектов, объектов общепита и бытового обслуживания, а также объектов с кадастровой стоимостью выше 300 млн. рублей ставка составляет 2% кадастровой стоимости. Данное значение является максимально допустимым, то есть муниципальные власти могут его понизить, но не могут увеличить.

Для всех прочих объектов максимально допустимая ставка составляет 0,5% кадастровой стоимости.

При определении базы исходя из инвентаризационной стоимости (до 2020 года)

Для регионов, где налог до 2020 года определялся исходя из инвентаризационной стоимости объектов, в НК РФ были установлены допустимые значения ставок:

| до 300 000 руб. включительно | до 0,1 % включительно |

| свыше 300 000 руб. до 500 000 руб. включительно | свыше 0,1 % до 0,3 % включительно |

| свыше 500 000 руб. | свыше 0,3 % до 2 % включительно |

Местные власти выбирали значение ставки из допустимо возможного диапазона и утверждали его нормативным правовым актом. Если муниципалитет не утверждал свою ставку, то применялись следующие значения.

Для объектов, чья суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика), не превышала 500 000 руб. включительно, ставка составляла 0,1%.

Для всех прочих объектов ставка составляла 0,3%.

Чему равна сумма налога к уплате

Сумма налога, подлежащая уплате, равна налоговой базе, умноженной на налоговую ставку. Величина к уплате рассчитывается по итогам налогового периода, который равен одному календарному году.

В случае, когда право собственности на объект недвижимости возникло или прекратилось в середине года, налог на имущество нужно рассчитывать с учетом коэффициента. Чтобы его найти, надо взять число полных месяцев, в течение которых объект принадлежал налогоплательщику, и разделить на количество календарных месяцев в году.

Если право собственности возникло до 15 числа включительно, то за полный месяц принимают месяц возникновения права. Если же право возникло после 15 числа, то данный месяц в расчет не берется. В случае прекращения права собственности действует противоположное правило. Если право прекратилось до 15 числа включительно, то данный месяц в расчет не берется.

Если же прекращение права произошло после 15 числа, то за полный месяц принимают месяц прекращения права.Пример

Допустим, гражданин приобрел жилой дом 20 февраля и продал 21 сентября. Получается, что владение домом длилось семь полных месяцев (март, апрель, май, июнь, июль, август, сентябрь). Значит, коэффициент равен 0,59 (7 мес.: 12 мес.).

При наследовании объекта недвижимости налог начисляется с даты открытия наследства. В случае, когда объект находится в общей долевой собственности, сумма налога определяется для каждого дольщика пропорционально его доле. Если объект находится в общей совместной собственности, величина налога делится на всех владельцев поровну.

На третий год после того, как налог стали рассчитывать исходя из кадастровой стоимости, нужно начинать применять следующее правило определения суммы налога, подлежащей уплате. Необходимо сравнивать две величины. Первая — это налог за текущий период. Вторая — это налог за предыдущий период, умноженный на коэффициент 1,1.

Важная деталь: обе величины следует рассматривать без учета коэффициента, который применяется в ситуации, когда в середине года у налогоплательщика произошли какие-либо изменения (поменялась доля в праве общей собственности, появилось или пропало право на льготу, появилось или пропало право собственности на объект).

Если окажется, что первая величина больше второй, налог за текущий период будет равен второй величине с учетом указанного выше коэффициента 1,1.

Данная формула не применяется в отношении торговых, офисных комплексов и других объектов, включенных в региональный «кадастровый» перечень. Исключение касается гаражей и машино-мест, входящих в состав этих объектов — к таким гаражам и машино-местам формула применяется.

Когда перечислять деньги

Получив уведомление об уплате налога за тот или иной год, собственник недвижимости обязан перечислить указанную сумму налога не позднее 1 декабря следующего года. Авансовые платежи по налогу на имущество физических лиц не предусмотрены.

Кроме того, физические лица могут добровольно внести так называемый единый налоговый платеж физического лица. Для этого нужно просто перевести некую сумму на соответствующий счет Федерального казначейства.

Деньги будут списаны в счет исполнения обязанности по уплате «имущественных» налогов, в том числе налога на имущество физлиц.Инспекция сама решит, как зачесть средства: в счет предстоящих платежей либо в счет уплаты недоимки.

Как отчитываться по налогу на имущество физлиц

Отчетность по налогу на имущество физических лиц не предусмотрена.

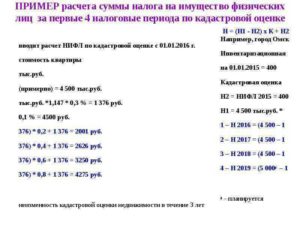

Правило переходного периода

В регионах, которые только что перешли на расчет налога исходя из кадастровой стоимости, действует правило переходного периода. Оно введено, чтобы не допустить резкого увеличения налоговой нагрузки. Применять данное правило нужно на протяжении трех лет с момента перехода.

Согласно правилу сотрудники ИФНС обязаны рассчитать налог дважды: первый раз исходя из кадастровой стоимости, и второй раз исходя из инвентаризационной стоимости. Затем эти две величины нужно сравнить. И если окажется, что величина налога по кадастровой стоимости выше, то налог рассчитают по формуле:

Н = (Н1 — Н2) x К + Н2

Н — сумма налога к уплате; Н1 — сумма налога, рассчитанная исходя из кадастровой стоимости; Н2 — сумма налога, рассчитанная исходя из инвентаризационной стоимости;

К — понижающий коэффициент.

Нюансы расчета налога на имущество физических лиц

Статья рассказывает, как рассчитать налог на имущество физических лиц, разъясняет нюансы законодательства.

Основные моменты

Налоговики делают расчеты и высылают их гражданам. Извещение высылается за тридцать дней до того, как нужно уплатить сбор. В нем указывается налоговая база, вид недвижимости, а также сумма к оплате.

Поэтому делать расчеты самостоятельно не придется. Порядок установлен ст. 52 Налогового кодекса. Но это не значит, что не нужно знать, как считается налог. Ведь сумма, которую указывают в извещении налоговые инспекторы, может быть завышена. Инспекторы могут упустить из виду важные сведения или допустить банальные ошибки в расчетах.

Как проверить правильность расчета налога

Как говорится: доверяй, но проверяй. Чтобы узнать, как сделать проверку по налогу на имущество физических лиц в 2016 году, действовать можно по алгоритму:

- Понять, правильно ли определена собственность для налогообложения. Платить нужно за любое жилье: квартиры, комнаты, а также дома, расположенные на земельных наделах. Цель использования земли: занятие сельским хозяйством или строительство. Если имеется гараж или частный дом на стадии строительства, то также возникает налоговая повинность.

Важно! Единственное, за что граждане пока не должны уплачивать взносы – это общее имущество в многоквартирном здании. Каждый собственник платит только за свою жилплощадь. Уточняется информация п.3 ст. 401 Налогового кодекса.

Информация об имуществе, которым владеют граждане, поступает инспекторам от специалистов Росреестра. Поэтому скрыть покупку домика или квартирки, увы, не получится.

- Выяснить, корректно ли определена налоговая база.

Важные изменения заключаются в том, что исчисляться сбор будет из кадастровой цены. Этот показатель должны утвердить местные органы власти. Кадастровая цена может изменяться, потому берется показатель по состоянию на 1 января года, за который перечисляется сбор. Если квартира куплена недавно, то цена берется по состоянию на дату регистрации.

Платить нужно отдельно за каждый вид собственности: отдельно за квартиру, дом и гараж. Если дом или квартира имеет несколько владельцев, то налоговую обязанность исполняет каждый из них. Причем, чем больше доля, тем больше и придется за нее платить.

Все, нажитое в браке, переходит в общее владение. Потому жена и муж платят поровну за совместную собственность. Обязанность возникает в том случае, если они оба указаны в свидетельстве о браке.

Сумма налога на имущество физических лиц остается постоянной величиной на протяжении всего года. Даже изменение кадастровой цены не должно на нее влиять. Правда есть два случая, когда налоговики все-таки могут сделать перерасчет:

- обнаружена техническая ошибка;

- принято судебное решение или сделано заключение специальной комиссии.

Однако положение граждан улучшаться может, а вот ухудшаться – нет. Потому новая кадастровая цена применяется в расчетах только для улучшения положения граждан.

- Заказать у специалистов Росреестра выписку из ЕГРН, если появились сомнения в корректности подсчетов. Платить за выписку не нужно. Потому желательно заказать ее и убедиться своими глазами, что налоговики все сделали правильно или, наоборот, допустили погрешности в расчетах. Посмотреть официальную информацию можно также на сайте Росреестра.

- Проверить, корректно ли применена налоговая ставка.Ставки устанавливаются местными законами. Если показатели не утверждены, берутся показатели, утвержденные по всей стране. Проверить, корректно ли определены ставки для налогообложения, можно на официальном сайте ФНС.

- Узнать, правильно ли указано время владения собственностью. Когда гражданин владел имуществом менее одного года, то высчитывается коэффициент. Это отношение количества месяцев, которые гражданин владел недвижимостью к 12 месяцам.

- Понять, если ли право на льготу или нет. Если льгота есть, то платить налог не придется. Но только за один объект собственности. Когда пенсионер владеет двумя квартирами, то он платит за одну из них.

- Выяснить, применялся ли понижающий коэффициент. Расчет налога на имущество физических лиц делается со снижающим коэффициентом.

- Написать заявление в налоговое ведомство, если начисление на имущество в 2020 году сделано некорректно.

Нюансы расчетов

Считается взнос за квартиру в 2020 году не полностью за всю площадь. Для квартир на 20 кв.м. уменьшается метраж, для комнат – на 10 кв. м. Для частных домов уменьшение происходит на 50 кв.м.

Принцип простой: чем больше метраж помещения, тем больше будет льгота. Вычет установила ст. 405 Налогового кодекса.

Причем неважно, сколько человек владеет недвижимостью, льгота дается целиком на объект.

Нет разницы, какой дом находится на земле: жилой или нет. В любом случае вычитается 50 кв. м. из общей площади. Порядок такой действует с 2015 года. 0,3% – это максимальная ставка, которая принимается в расчет. Если была переплата, то можно ее вернуть.Оценивать объекты можно не чаще одного раза в три года и не менее одного раза за пять лет. Правда, есть исключения. Оценивать столичную недвижимость и жилье в северной столице можно один раз за два года.

Самый большой вычет получают владельцы единого комплекса недвижимости. Уменьшается база налога на 1 млн. рублей. Вычет дается в том случае, если в состав комплекса входит жилое помещение. Порядок установлен п.7 ст. 403 НК РФ.

Не придется решать проблему, как рассчитать налог на имущество физических лиц, если налоговая база покажет отрицательное значение. В этом случае гражданин просто освобождается от уплаты сбора.

Имеет значение, купил ли гражданин квартиру или получил по наследству. Если купил, то от даты регистрации права владения происходит налогообложение. Когда жилье получено по наследству, то налог считается от даты открытия наследства.

Важна сама дата, когда человек стал собственником. Если право владения зарегистрировано до 15 числа месяца, то взнос перечисляется уже с этого месяца. Когда гражданин стал владельцем имущества позднее 15 числа, то со следующего месяца нужно платить сбор. Аналогично определяется, когда прекращается обязанность по уплате сбора.

Кому положены льготы

Есть граждане, которые находятся в особенном положении по сравнению с другими налогоплательщиками. Они обладают особенным, льготным статусом.

4 основные категории льготников:

- пенсионеры;

- инвалиды 1 и 2 группы;

- граждане, которые используют недвижимость не для проживания, а для создания творческих мастерских;

- собственники хозяйственных построек площадь менее 50 кв.м. Льготный статус дается, если цель использования земельного надела – сельское хозяйство или индивидуальное строительство.

Не стоит надеяться, что налоговики сами вспомнят о льготниках и освободят их от обязанностей. Извещение высылается в любом случае. Тот, кто не знает о своей льготе, заплатит. На самом деле необходимо взять паспорт, пенсионное удостоверение и прийти в налоговое ведомство для подтверждения льготного статуса.

Для инвалидов справка МСЭ служит основанием для получения льготы. Также к заявлению прикладываются документы на имущество, подтверждающее право владения, а также вид использования. Вместо того чтобы лично приходить на прием, можно воспользоваться личным кабинетом налогоплательщика.

Информацию можно передать онлайн.

Пример 1. Миронов М.Н. владеет квартирой и частным домом. До получения пенсионного удостоверения ему приходилось платить налоги за свою недвижимость. Но после наступления пенсионного возраста ситуация изменилась. Миронову вообще не придется платить за жилплощадь.

Пример 2. Грачева Н.А. является собственницей трех квартиры. Делать расчет налога на имущество, для физических лиц в 2020 году, не придется в отношении одной из квартир. За два других объекта платить придется.

Удобно, что гражданин может сам выбрать объект, который можно освободить от налогообложения. Уведомить налоговиков необходимо не позднее 1 ноября налогового периода.

Когда появляется льготный статус течение налогового периода, то применяется специальный коэффициент.

Случается, что человек не сразу узнает о своих правах. Возврат уже уплаченных средств сделать можно, но не более чем за три года.Есть льготы федеральные, а есть и региональные. Перечень льготников устанавливается местными органами власти. Потому желательно эту информацию уточнить в администрации.

Нужно платить за машино-место

Вопрос, как рассчитывается налог на имущество, актуален и для собственников машино-мест. Следует отметить, что закон вообще не содержал такого определения до 1 января 2020 года.

Ранее просто считалось, что место, где ставят автомобиль, является частью здания. Поэтому нужно платить налог. Действовала ставка 0,5%, а льгот при этом вообще не было.

Изменения в Гражданский кодекс внес Закон №315-ФЗ.

Теперь площадка для машин является самостоятельным видом недвижимости. Теперь площадку для стоянки авто можно признать самостоятельным объектом. Это значит, что можно применить действующие ставки или оформить льготы. Для изменения статуса объекта необходимо сначала обратиться к специалистам Росреестра. Затем уже налоговики сделают перерасчет.

Для собственников есть и еще одно приятное изменение. Распоряжаться объектом можно теперь по своему усмотрению, т.е. не запрещается продавать, дарить, а также совершать иные сделки.

Алгоритм расчетов

Переход сразу к рыночной цене очень сильно будет заметен. Потому устанавливается переходное время:

- первый год берется коэффициент 0,2;

- второй год – 0,4;

- тритий год – 0,6;

- четвертый – 0,8.

Нужно совершить три действия, чтобы выяснить, как рассчитать налог на квартиру:

- Из суммы налога вычесть инвентаризационную цену жилья, действующую до перехода на новые правила.

- Умножить полученное число на понижающий коэффициент.

- Прибавить сумму налога.

Если расчет по рыночной цене жилья окажется более выгодным, то переходный период не применяется. Базу после вычета нужно умножить на налоговую ставку по месту расположения имущества. Это и будет размер взноса. Формула применяется, если человек владел имуществом целый год. Если срок владения меньше, то это также учитывается для расчетов.

Уже с пятого года понижающие коэффициенты действовать не будут.

Что грозит нарушителям

Опасно избегать уплаты налога на имущество физических лиц в 2016 и 2020 году. Нарушителям будут начислены пени и штрафы. Сумма штрафа составляет 20% от размера взноса. Если налоговики смогут доказать, что гражданин намеренно уклонялся от выполнения обязанностей, сумма штрафа будет удвоена. С лицами, которые недовольны, как начисляются взносы, инспекторы разбираются в суде.

Если гражданин обнаружил, что поборы исчисляются некорректно, то необходимо письменно сообщить об этом в фискальное ведомство. Затем нужно дождаться корректного уведомления. Оплачивать нужно только правильно рассчитанное уведомление.

На сайте ФНС имеется калькулятор, предназначенный для уплаты имущественного сбора.

Посчитать нужно и переплаты. Если они, действительно, были, то деньги вернут через месяц после получения заявления.

Спорные вопросы

Понятно, что платить больше положенного никто не хочет. При оценке недвижимости специалисты Росреестра могут допустить ошибки. Налоговики лишь берут информацию, представленную специалистами Рсреестра. Потому отвечать по жалобам недовольных граждан будет именно Росреестр, а не фискальное ведомство.

Слишком резкого повышения сборов не предвидится. Если гражданин платил за свою жилплощадь 5 тыс. рублей, то следующий год он и будет столько же платить. Однако уже через год все равно придется платить больше.

Понижающие коэффициенты действовать будут всего лишь несколько лет. Уже сейчас ясно, что собственникам нескольких объектов недвижимости придется тяжелее, чем сейчас. Ведь за каждое жилье платить придется больше.

Как посчитать платеж

Есть на сайте ФНС специальный сервис, где легко можно посчитать сумму сбора.

Порядок работы с сервисом:

- Вписать кадастровый номер объекта. Если не знаете номер, не беда, по ссылке осуществляется переход на портал Росреестра. Там можно уточнить сведения.

- Система отобразит значимую информацию о недвижимости.

- Уточнить сведения: вписать размер долга, указать информацию о наличии льгот, указать срок владения.

- Система даст ответ, как начисляется взнос, исходя из полученных сведений.

В случае возникновения вопросов следует обратиться к сотрудникам ФНС.

Итог

- Пока не все регионы установили для исчисления сбора рыночную цену имущества. Оценить объекты поспешили столичные власти. Также сделаны подсчеты в некоторых других городах.

- Не все пойдет гладко. Ведь рыночная цена намного выше инвентаризационной стоимости. Значит, начисляется гораздо больше. Гражданам, несогласным с тем, как исчисляется взнос за налоговый период, придется обращаться в суд.